○光市財務規則

平成16年10月4日

規則第47号

目次

第1章 総則(第1条・第2条)

第2章 予算

第1節 予算の調製(第3条―第10条)

第2節 予算の執行(第11条―第23条)

第3章 収入

第1節 通則(第24条―第27条)

第2節 歳入の調定(第28条―第30条)

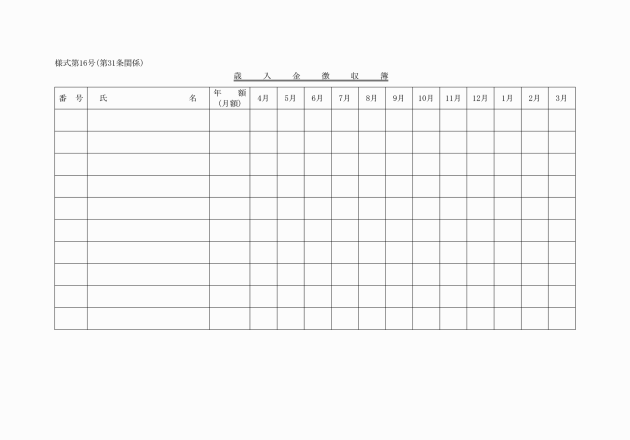

第3節 納入の通知(第31条―第37条)

第4節 歳入の収納(第38条―第43条)

第5節 誤払金等の戻入(第44条)

第6節 公金の徴収又は収納に関する事務の委託(第45条―第49条)

第7節 収入の更正等(第50条―第54条)

第4章 支出

第1節 支出負担行為(第55条―第59条)

第2節 支出命令(第60条―第63条)

第3節 支出の特例(第64条―第70条)

第4節 支払の方法(第71条―第74条)

第5節 小切手(第75条―第82条)

第6節 公金の支出に関する事務の委託(第83条・第84条)

第7節 過誤納金の戻出(第85条・第86条)

第8節 支出の更正(第87条)

第5章 決算(第88条―第90条)

第6章 契約

第1節 一般競争入札(第91条―第106条)

第2節 指名競争入札(第107条―第109条)

第3節 随意契約(第110条―第112条)

第4節 競り売り(第113条)

第5節 契約の締結(第114条―第124条)

第6節 契約の履行(第125条―第134条)

第7章 現金及び有価証券

第1節 指定金融機関等(第135条―第142条)

第2節 一時借入金(第143条)

第3節 歳入歳出外現金及びその保管有価証券(第144条―第150条)

第8章 財産

第1節 公有財産

第1款 通則(第151条―第154条)

第2款 取得(第155条―第158条)

第3款 管理(第159条―第174条)

第4款 処分(第175条―第180条)

第5款 公有財産台帳(第181条―第184条)

第6款 報告等(第185条―第189条)

第2節 物品

第1款 通則(第190条―第193条)

第2款 取得(第194条―第199条)

第3款 管理(第200条―第206条)

第4款 処分(第207条・第208条)

第5款 占有動産(第209条・第210条)

第6款 雑則(第211条―第215条)

第3節 債権(第216条―第233条)

第4節 基金(第234条―第238条)

第9章 雑則(第239条―第249条)

附則

第1章 総則

(趣旨)

第1条 この規則は、別に定めがあるものを除くほか、財務に関する事務について、その適正かつ効率的な運営を図るため、必要な事項を定めるものとする。

(1) 各部課等の長 市長の事務部局に属する部課長(室長、支所長、所長及び苑長を含む。)、教育長、消防担当部長、会計課長、教育委員会に属する課長(室長、館長及び所長を含む。)並びに議会事務局(次長を含む。)、農業委員会事務局、選挙管理委員会事務局及び監査委員事務局の長をいう。

(2) 収支等命令者 市長又は市長から支出負担行為をすること及び収入若しくは支出を決定することについて専決する権限を与えられた者

(3) 会計管理者等 会計管理者又はその委任を受けて会計管理者の事務の一部を行う出納員若しくはその委任を受けた出納の一部を行う出納員以外の会計職員

(4) 契約担当者 市長又は市長から契約を締結することについて専決する権限を与えられた者

(5) 財産管理者 市長又は市長から公有財産の取得、管理及び処分について専決する権限を与えられた者

(6) 物品管理者 市長又は市長から物品の取得、管理及び処分並びに占有動産の管理について専決する権限を与えられた者

(7) 債権管理者 市長又は市長から債権の管理に関する事務の執行について専決する権限を与えられた者

(8) 物品使用職員 物品管理者の管理に属する物品のうち、特定の物品を管理する者として当該物品管理者の指定を受けた者

(9) 公有財産の分類換え 行政財産の用途を廃して普通財産とし、又は普通財産を行政財産とすることをいう。

(10) 公有財産又は物品の所管換え 財産管理者相互間において、公有財産所管を移すこと又は物品管理者相互間において物品の所管を移すことをいう。

(11) 公有財産の会計換え 公有財産をその所属する会計から他の会計の所属に移すことをいう。

第2章 予算

第1節 予算の調製

(予算の調製方針の決定及び通知)

第3条 市長は、毎会計年度の予算の調製方針を前年度の11月末日までに決定するものとする。

2 財政担当部長は、前項の予算の調製方針の決定があったときは、直ちにこれを各部課等の長に通知しなければならない。

(予算の見積書の作成及び送付)

第4条 各部課等の長は、予算の調製方針に基づいて、その所掌に係る歳入歳出予算見積書、継続費見積書、繰越明許費見積書及び債務負担行為見積書を作成し、これに必要な書類を添えて指定する日までに、これを財政担当部長に送付しなければならない。

(予算の査定)

第5条 財政担当部長は、前条の規定により送付された書類の内容について各部課等の長の説明及び意見を聴いて査定しなければならない。

2 前項の査定をする場合においては、一時借入金の限度額及び歳出予算の各項の経費の金額の流用について併せて調査しなければならない。

3 財政担当部長は、前2項の査定の結果を市長に提出し、市長の査定を受けなければならない。

(査定結果の通知)

第6条 財政担当部長は、前条の規定により市長の査定があったときは、その結果を速やかに各部課等の長に通知しなければならない。

(予算案の調製)

第7条 財政担当部長は、第5条第3項の査定結果に基づき、予算案及び予算に関する説明書を調製し、市長の決裁を受けなければならない。

(予算成立の通知)

第8条 財政担当部長は、予算が成立したときは、直ちに予算及び予算に関する説明書を当該予算に係る事務を所掌する各部課等の長に通知しなければならない。この場合において、予算書の写し及び予算に関する説明書の送付をもってこれに代えることができる。

(歳入歳出予算の款項の区分及び目節の区分)

第9条 歳入歳出予算の款項の区分並びに歳入歳出予算に係る目及び歳入予算に係る節の区分は、別に定める。

2 歳出予算に係る節の区分は、地方自治法施行規則(昭和22年内務省令第29号)別記様式に規定する歳出予算に係る節の区分のとおりとする。

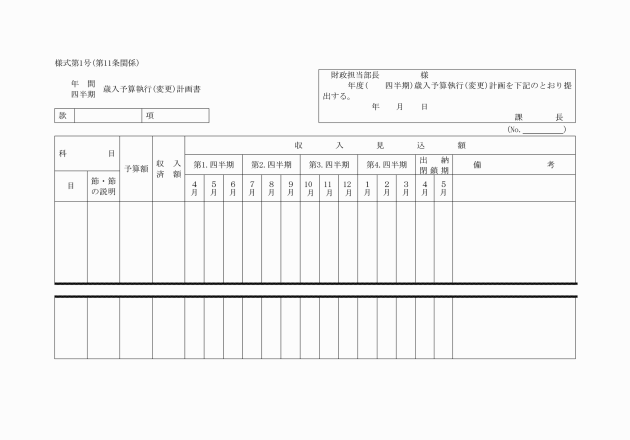

第2節 予算の執行

3 財政担当部長は、前項の規定により歳入歳出予算の執行計画を作成したときは、直ちに市長の承認を受けなければならない。

(歳入歳出予算執行計画の変更)

第12条 予算の補正その他やむを得ない事由により歳入歳出予算執行計画を変更する必要が生じたときは、前条の手続に準じて歳入歳出予算の執行計画を変更することができる。

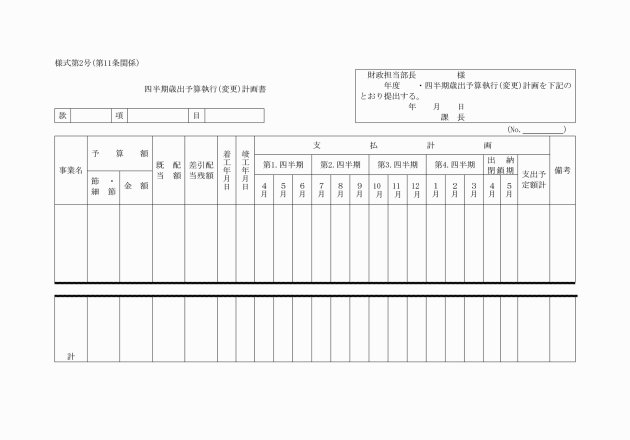

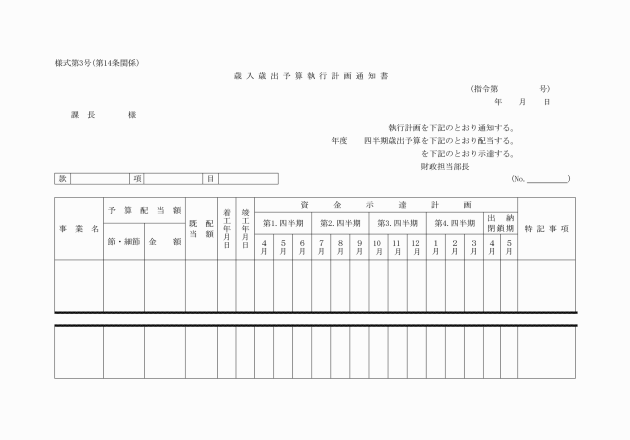

(歳出予算の配当及び資金示達)

第13条 財政担当部長は、歳出予算の執行計画に基づき、各四半期ごとに市長の決裁を得て、歳出予算の配当額及び資金示達額を決定しなければならない。ただし、特別の必要がある場合は、臨時に決定することができる。

2 前項の規定による資金の示達は、予算の配当額の範囲内でこれをしなければならない。

3 前年度から繰り越された継続費、繰越明許費及び事故繰越しに係る歳出予算のうち、前年度において既に配当された歳出予算については、前2項の規定にかかわらず、改めて配当又は資金の示達をすることを要しない。

2 各部課等の長は、配当された予算の範囲内でなければ、歳出予算を執行することができない。

(予算の流用)

第15条 各部課等の長は、予算の執行上必要がある場合において予算の定めるところにより、歳出予算の各項の経費の金額を流用しようとするときは、予算流用伺書を作成し、財政担当課長に提出しなければならない。

2 財政担当課長は、前項の予算流用伺書の提出があったときは、これを審査のうえ、決定し、関係各部課等の長に通知しなければならない。

3 財政担当課長は、前項の規定により流用の決定をしようとする場合において、歳出予算の執行計画に影響があるものについては、あらかじめ会計管理者の意見を聴かなければならない。

4 前3項の規定は、各部課等の長が予算の執行上必要がある場合において、歳出予算の目的に反しない範囲内で歳出予算に係る目若しくは節又は細節の経費の金額の流用についてこれを準用する。

5 歳出予算の配当があったものについて、第2項の歳出予算の流用の決定があったときは、予算流用伺書に掲げる経費については、歳出予算の執行計画、歳出予算の配当及び資金の示達の変更があったものとみなす。

(予備費の充用)

第16条 各部課等の長は、予算外の支出又は予算超過の支出に充てるため、予備費を使用しようとするときは、予備費充当伺書を作成し、財政担当部長に提出しなければならない。

2 財政担当部長は、前項の予備費充当伺書の提出があったときは、これを審査のうえ、決定し、関係各部課等の長に通知しなければならない。

3 財政担当部長は、前項の規定により充用の決定をしようとする場合において、歳出予算の執行計画に影響があるものについては、あらかじめ会計管理者の意見を聴かなければならない。

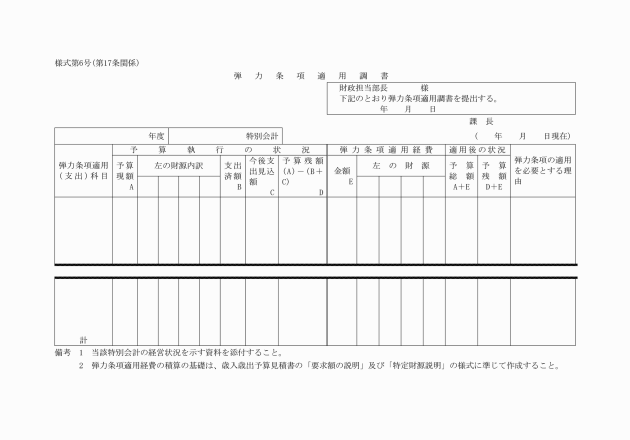

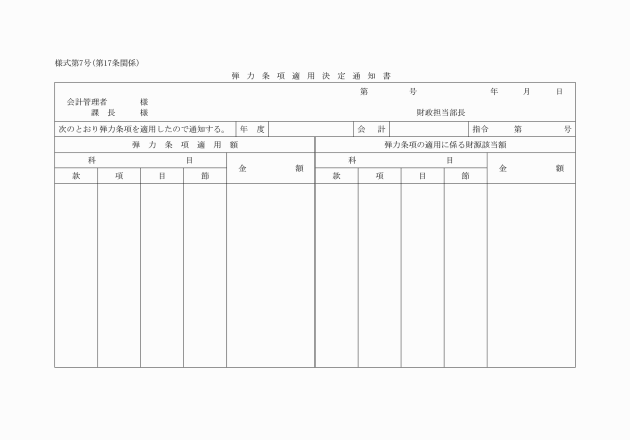

(弾力条項の適用)

第17条 各部課等の長は、法第218条第4項の規定に基づき、弾力条項を適用する必要が生じたときは、弾力条項適用調書(様式第6号)を作成し、財政担当部長に提出しなければならない。

3 前項の通知があったときは、弾力条項適用決定通知書に掲げる経費については、歳出予算の執行計画の変更、歳出予算の配当及び資金の示達があったものとみなす。

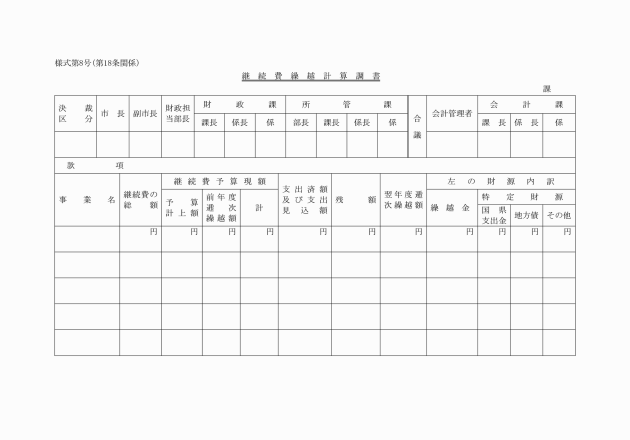

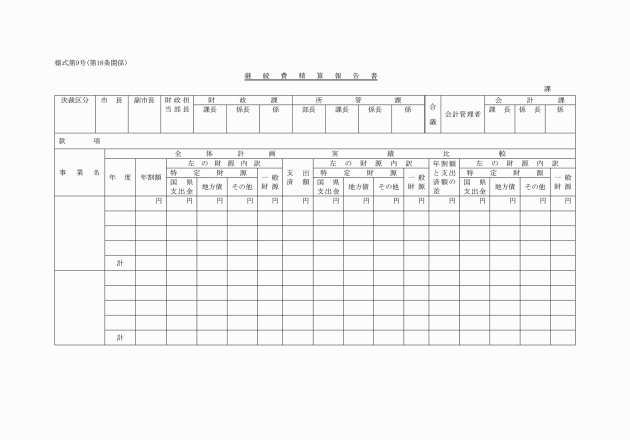

(継続費の逓次繰越し)

第18条 各部課等の長は、継続費の毎会計年度の年割額に係る歳出予算の経費の金額のうちその年度内に支出を終わらなかったものを翌年度へ繰り越して使用しようとするときは、翌年度の5月10日までに継続費繰越計算調書(様式第8号)を作成し、財政担当部長に提出しなければならない。

2 財政担当部長は、前項の規定による継続費繰越計算調書の提出があったときは、その内容を審査し、会計管理者に合議の上、市長の決裁を受けて当該経費を繰り越し、地方自治法施行令(昭和22年政令第16号。以下「政令」という。)第145条第1項の継続費繰越計算書を作成し、これを関係各部課等の長に通知しなければならない。

(繰越明許費)

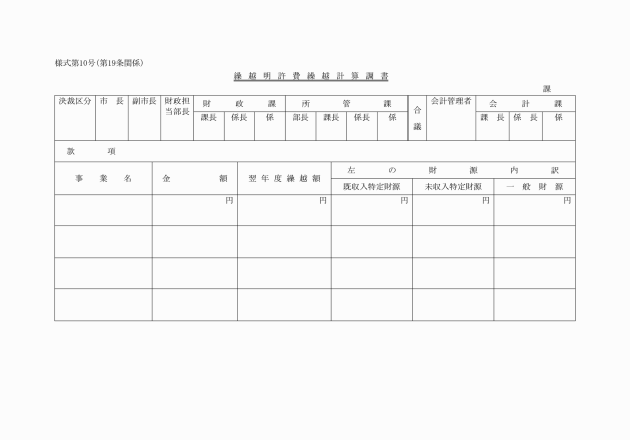

第19条 各部課等の長は、法第213条の規定により、歳出予算の経費を翌年度に繰り越して使用しようとするときは、翌年度の5月10日までに繰越明許費繰越計算調書(様式第10号)を作成し、財政担当部長に提出しなければならない。

2 財政担当部長は、前項の規定による繰越明許費繰越計算調書の提出があったときは、その内容を審査し、会計管理者に合議の上、市長の承認を受けて当該経費を繰り越し、政令第146条第2項に規定する繰越明許費繰越計算書を作成し、これを関係各部課等の長に通知しなければならない。

(事故繰越し)

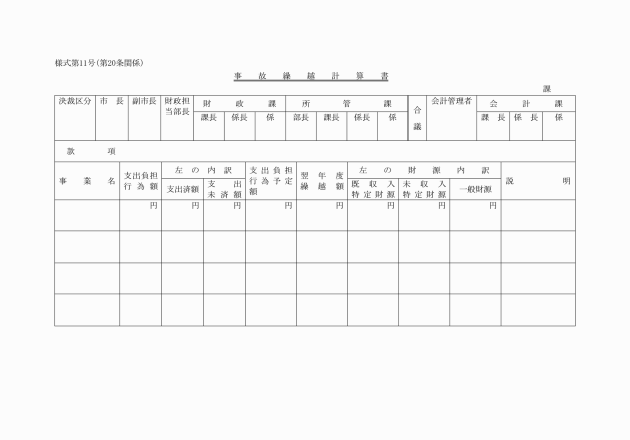

第20条 各部課等の長は、法第220条第3項ただし書の規定に基づき、事故繰越しをしようとするときは、事故繰越計算書(様式第11号)を作成し、財政担当部長に提出しなければならない。

2 財政担当部長は、前項の規定による事故繰越計算書の提出があったときは、これを審査し、会計管理者に合議の上、市長の承認を受け、事故繰越決定通知書により関係各部課等の長に通知しなければならない。

(会計管理者への通知)

第21条 財政担当部長は、第8条の規定による予算成立の通知をしたとき、第10条で準用する第8条の規定による補正予算及び暫定予算の成立の通知をしたとき、第14条第1項の規定による執行計画、予算の配当及び資金の示達の通知をしたとき、第16条第2項の規定による充用決定の通知をしたとき、第17条第2項の規定による弾力条項適用決定の通知をしたとき、第18条第2項の規定による継続費繰越計算書を作成して通知したとき、第19条第2項の規定による繰越明許費繰越計算書を作成して通知したとき、並びに前条第2項の規定による事故繰越決定通知書により通知したときは、併せて会計管理者に通知しなければならない。

(事前合議)

第22条 各部課等の長は、次に掲げる事項については、あらかじめ財政担当部長に合議しなければならない。

(1) 市建設計画、長期にわたる事業計画、その他の財政運営に重大な影響を及ぼす事業の計画に関すること。

(2) 予算に関係のある条例、規則、告示、訓令等の制定又は改廃に関すること。

(3) 職員の採用、整理、昇給及びこれらの計画に関すること。

(4) 国又は県支出金等の交付申請に関すること。

(5) 建設事業の起工及び変更に関すること。

(6) 税外収入に係る債権の徴収停止、履行期限の延長又は当該債権に係る債務の免除に関すること。

(7) 債務負担行為の執行に関すること。

(8) 前各号に掲げるもののほか、財政に影響を及ぼす重要又は異例の事項

(予算に関する帳票の整備)

第23条 財政担当部長は、会計年度ごとに次に掲げる帳票を整理し、常に予算の現況を明らかにしておかなければならない。

(1) 歳入歳出予算現計簿

(2) 市債台帳

(3) 一時借入金整理簿

(4) 債務負担行為台帳

2 各部課等の長は、会計年度ごとに歳入及び歳出の各伝票を整備しておかなければならない。

第3章 収入

第1節 通則

(歳入の納入期日)

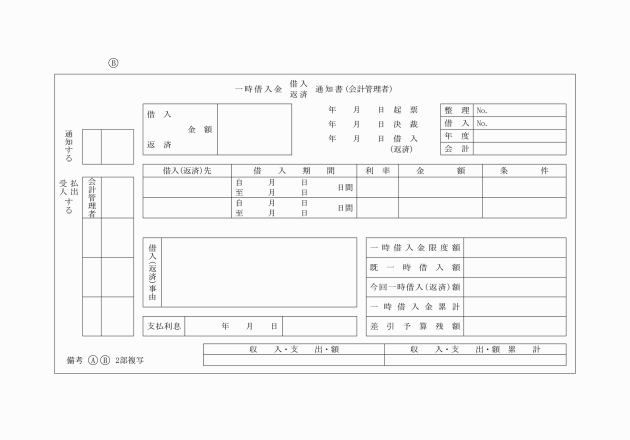

第24条 歳入の納入期日は、法令又は条例、規則その他の規程(以下「法令」という。)により定められたものについては法令により定められた日、その性質上前納が適当と認められるものについては市長が定めた日とする。

(1) 年で定めたもの その年度の初日から4月30日までの日

(2) 月で定めたもの その月の初日から10日以内の日

(3) 日で定めたもの その期日の初日

(4) 前3号に定めるもの以外のもの 調定の日から20日以内の日

(歳入の計算方法)

第25条 歳入は、法令又は契約に別段の定めがあるものを除くほか、次に定める計算方法により、これを計算しなければならない。

(1) 年額をもって定めたもので1年に満たないものは、その始期の日の属する月から終期の日の属する月までの月数に応じて、月割りで計算する。

(2) 月額をもって定めたもので1月に満たないものは、その月の現日数による日割りで計算する。

(送達)

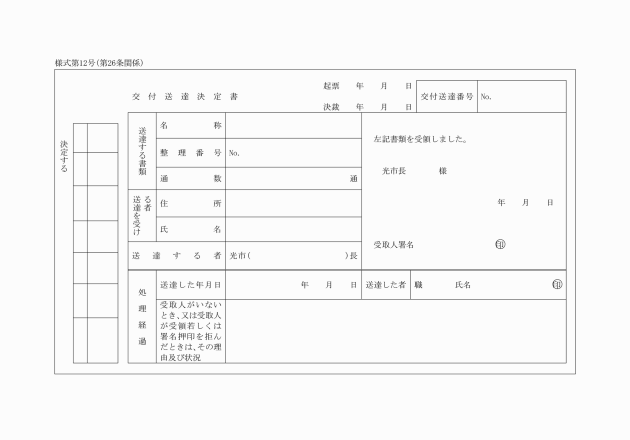

第26条 収支等命令者は、法第231条の3第4項の規定による書類の送達は、原則として郵便によるものとする。ただし、郵便によることが適当でないと認められるとき、又は郵便送達した書類が返送されたときは、交付送達の方法によるものとする。

3 収支等命令者は、職員をして前項の規定による交付送達をさせたときは、当該職員をして交付送達決定書に交付送達を受けた者の署名又は押印を徴させるものとする。

(公示送達)

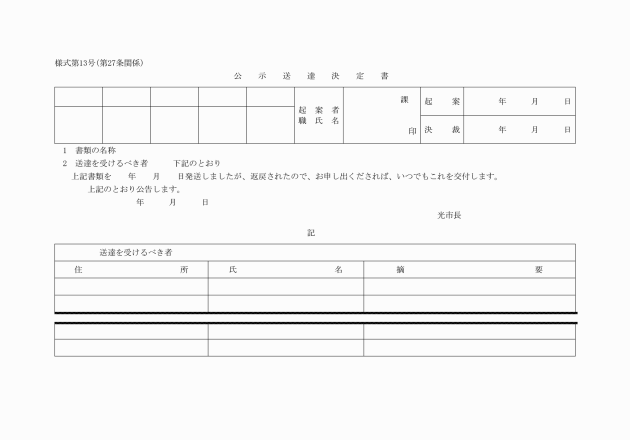

第27条 収支等命令者は、法第231条の3第4項の規定により、同項に規定する書類を地方税法(昭和25年法律第226号)第20条の2の例により送達しようとするときは、公示送達決定書(様式第13号)により決定するものとする。

第2節 歳入の調定

(歳入の調定)

第28条 収支等命令者は、法第231条の規定により歳入を収入しようとするときは、調定書により調定するものとする。

2 収支等命令者は、前項の規定により調定したときは、調定書により財政担当部長及び会計管理者に通知するものとする。

2 収支等命令者は、前項の規定により調定を変更したときは、変更調定書により遅滞なく財政担当部長及び会計管理者に通知するものとする。

(調定の時期)

第30条 収支等命令者は、納期の一定している収入については、納期限前20日までに調定するものとする。ただし、特別の事由がある場合においては、この限りでない。

2 収支等命令者は、前項以外の収入については、収入の原因の発生後速やかに調定しなければならない。ただし、その性質上又は特別の事由により収納前に調定し難いものについては、収納後に調定することができる。

(1) 政令第159条の戻入金で出納閉鎖後に係るもの 出納閉鎖期日の翌日

(2) 政令第165条の5第2項及び第3項の支払を終わらない資金 第138条第2項に規定する通知のあった日

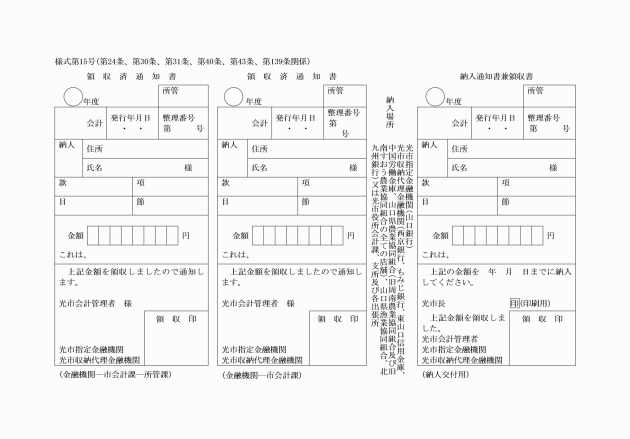

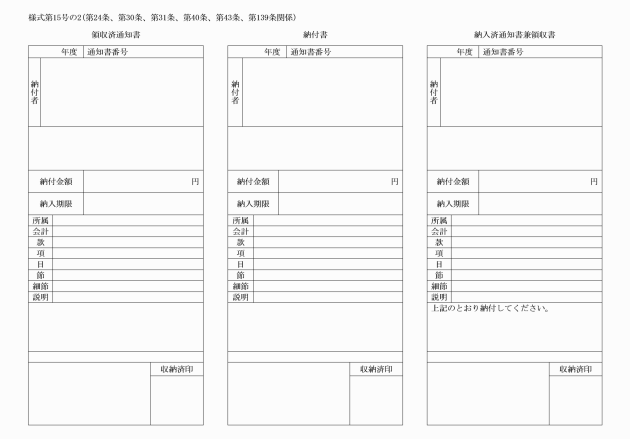

第3節 納入の通知

2 前項の規定にかかわらず、その性質上納入通知書により難い歳入の納入の通知は、次に掲げる方法によるものとする。

(1) 生産物、不用物品の売却代金等その性質により即納するものについては、口頭による。

(2) 使用料又は手数料で即納するものについては、掲示による。

(納入通知の変更)

第32条 第29条第1項の規定による調定の変更が既に納入通知書を交付した後に行われるときは、次に掲げる手続を執らなければならない。

(1) 納入すべき額が増加したときは、増加相当額について、納入義務者に対して納入の通知をする。

(2) 納入すべき額が減少したときは、当初の調定額による収入金が既に収納されている場合は、誤納又は過納として戻出命令書を作成し還付の手続を執るものとし、収納されていない場合は、納入義務者に対して納入すべき額が減少した旨を通知するとともに皆無になった場合を除き、新たに納入の通知をする。

(納入通知の取消し)

第33条 第29条第1項の規定による調定の取消しが既に納入通知書を交付した後に行われるときは、納入義務者に対してその旨を通知しなければならない。この場合において、当初の調定額が既に収納されているときは、取消相当額を誤納として還付の手続を執るものとする。

(納入通知の期限)

第34条 納入義務者に対する納入の通知は、納期限前15日までにこれを行わなければならない。ただし、特別の事由があるものについては、この限りでない。

(納入通知書の分割発行)

第35条 収支等命令者は、納入通知をした後、納入義務者から納入すべき金額を納期限前に分割納付したい旨の申出があった場合において、必要と認めたときは、納入通知書に掲げる金額を分割して納入通知書を発行することができる。

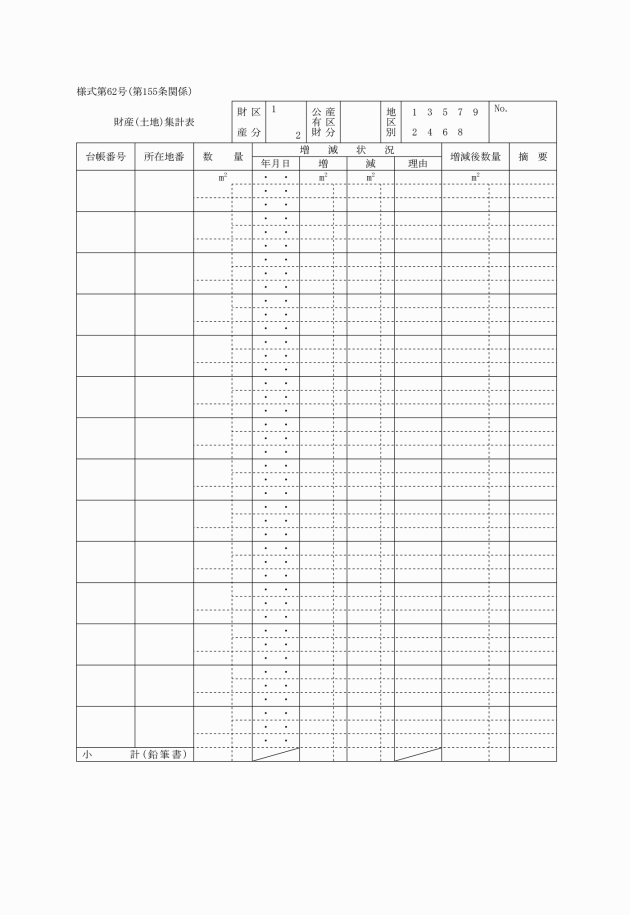

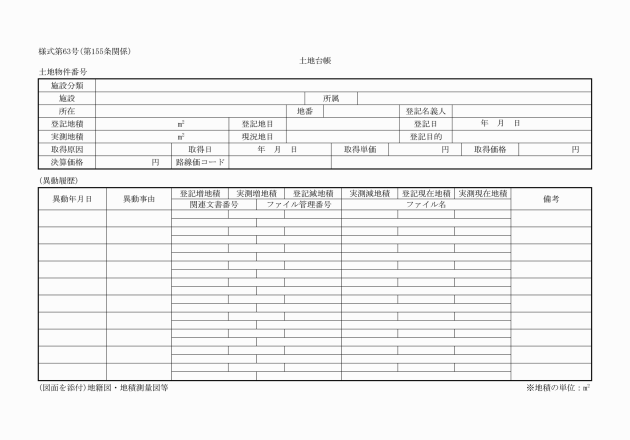

(納入通知書の再発行)

第36条 収支等命令者は、納入義務者が納入通知書を亡失し、又はき損したことを申し出たときは、直ちに欄外に「再発行」である旨を記載した納入通知書を交付するものとする。

(調定通知の確認及び整理)

第37条 会計管理者等は、収支等命令者から調定の通知を受けた場合において、法令又は契約に違反する事実がないかどうかについて確認し、適正と認めるときは、調定伝票を歳入科目別に整理しなければならない。

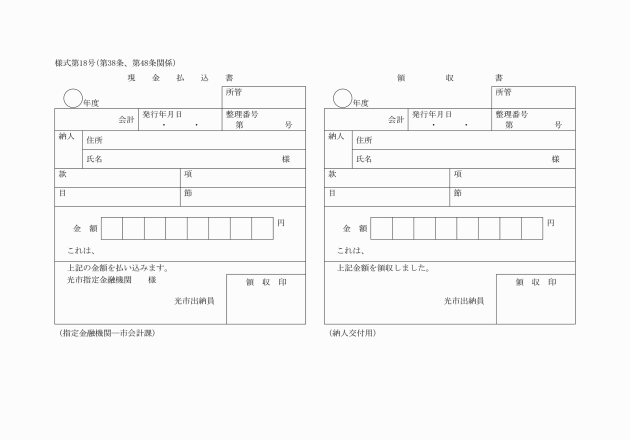

第4節 歳入の収納

(指定金融機関等に対する現金の払込み)

第38条 会計管理者等は、現金(現金に代えて納付される証券を含む。以下この節において同じ。)を直接収納したときは、領収書を納入義務者に交付するとともに、これを即日指定金融機関又は収納代理金融機関(以下「指定金融機関等」という。)に現金払込書(様式第18号)により払い込まなければならない。

2 前項に規定する現金で、特別の事由により、即日指定金融機関等に払い込むことができないときは、翌日以降速やかに指定金融機関等に払い込まなければならない。

3 申請に基づいて交付する証明書等と引換えに現金を収納する場合又は施設の使用料を収納する場合における領収書は、レジスターのレシートによってこれに代えることができる。

(口座振替等の方法による歳入の納付)

第39条 収支等命令者は、納入義務者から当該納入義務者があらかじめ納入すべき金額を確認できる歳入又は毎月定額により納入する歳入について口座振替又は自動払込の方法により当該歳入を納入する旨の申出があったときは、当該納入義務者をしてその旨を記載した別に定める納付書送付依頼書を提出させるものとする。

2 収支等命令者は、前項の規定により納入義務者から納付書送付依頼書を提出させたときは、直ちに納入通知書、納付書その他納入に関する書類を当該納入義務者が預貯金口座を設けている指定金融機関等に送付するものとする。

(指定納付受託者による納付)

第39条の2 市長は、法第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)の指定をしようとするときは、あらかじめ会計管理者の意見を聴かなければならない。

2 市長は、指定納付受託者を指定したときは、その旨を速やかに告示しなければならない。

3 市長は、指定納付受託者がその名称、住所又は事務所の所在地の変更を市長に届け出た場合及び指定納付受託者の指定を取り消した場合は、その旨を告示しなければならない。

(収入後の手続)

第40条 会計管理者等は、指定金融機関から領収済通知書又は現金払込書の送付を受けたときは、当該収入金に係る事務を所掌する収支等命令者に領収済通知書を送付しなければならない。

2 前項の送付を受けた収支等命令者は、歳入金徴収簿に記載し、当該領収済通知書を歳入科目ごとに整理しなければならない。

(小切手納付の支払地域の指定)

第41条 政令第156条第1項第1号の規定による小切手の支払地域は、全国の区域とする。

(小切手で支払が確実でないと認められるもの)

第42条 政令第156条第2項の規定による小切手であってもその支払が確実でないと認められる場合は、おおむね次に掲げるものとする。

(1) 文字が明らかでない場合

(2) 記載事項及び形式に不備がある場合

(3) 先日付小切手による場合

(4) 振出しの日付として記載された日から起算して8日を経過している場合

(支払の拒絶があったときの通知)

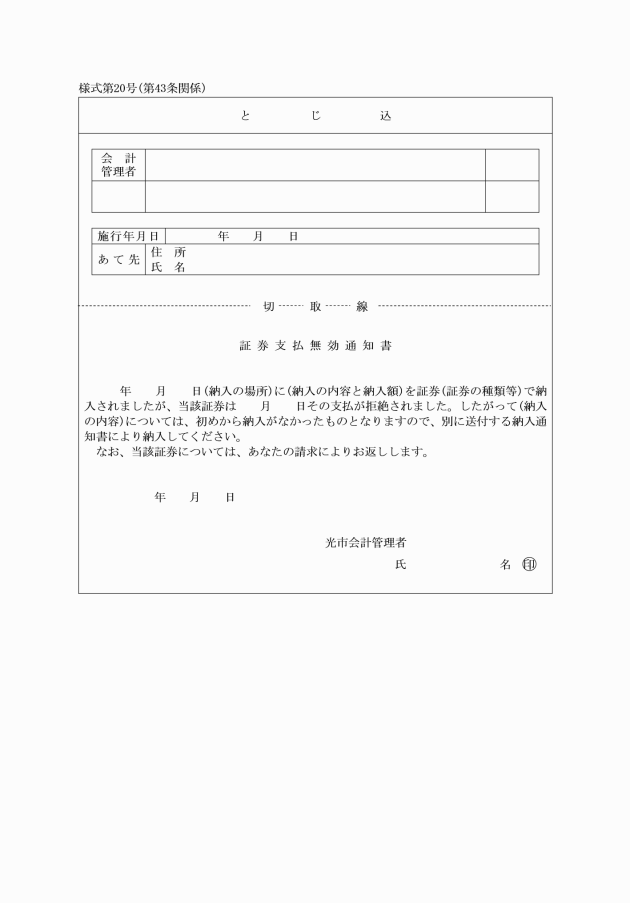

第43条 会計管理者等は、法第231条の2第3項の規定により納付された証券について指定金融機関等から支払の拒絶を受けた旨の通知があったときは、当該証券について支払がなかった旨及び当該納入義務者の請求により当該証券を還付する旨を証券支払無効通知書(様式第20号)により当該納入義務者に通知しなければならない。

2 会計管理者等は、前項の場合においては、その旨を領収済通知書に記載して整理するとともに、当該収入金に係る事項を所掌する収支等命令者に通知しなければならない。

3 収支等命令者は、前項の通知を受けたときは、その旨を歳入金徴収簿に記載して整理するとともに、既に交付した納入通知書と同一内容の納入通知書を納入義務者に交付するものとする。

第5節 誤払金等の戻入

(誤払金等の戻入)

第44条 収支等命令者は、歳出金の誤払い又は過渡しとなった金額及び資金前渡し若しくは概算払をし、又は支出の事務委託した場合の精算残金を返納させるときは、精算書を作成し、戻入命令書又は減額支出負担行為兼戻入命令書により戻入の決定をし、会計管理者等に戻入の通知をするものとする。

2 前項に規定するもののほか、戻入金を当該戻入金を支出した経費への戻入については、収入の手続の例によるものとする。

第6節 公金の徴収又は収納に関する事務の委託

(収納事務の委託の範囲)

第45条 法第243条の2の5第1項の規定により市長が定める歳入等は、全ての歳入及び全ての歳入歳出外現金とする。

(告示の方法)

第46条 法第243条の2第2項の規定による公金の徴収又は収納に関する事務を委託した旨の告示は、光市公告式規則(平成16年光市規則第2号。以下「公告式規則」という。)の規定によりこれを行う。

(委託契約)

第47条 契約担当者は、法第243条の2第2項に規定する指定公金事務取扱者(以下「指定公金事務取扱者」という。)に公金の徴収又は収納に関する事務を委託しようとするときは、あらかじめ会計管理者と協議し、当該指定公金事務取扱者と次に掲げる事項について契約を締結しなければならない。

(1) 徴収又は収納の範囲及び委託事由に関すること。

(2) 委託契約の期間に関すること。

(3) 歳入の調定及び納入の通知に関すること(歳入の徴収の委託の場合に限る。)。

(4) 領収書の発行に関すること。

(5) 収入金の払込みの時期、場所及び手続に関すること。

(6) 収入金の内容に関する報告の時期及び手続に関すること。

(7) 収入金の保管に関すること。

(8) 委託料に関すること。

(9) 委託事務に使用する印鑑の届出に関すること。

(10) 委託契約の解除に関すること。

(委託手続)

第48条 収支等命令者は、歳入等の収納に関する事務を指定公金事務取扱者に委託したときは、納入義務者、所属年度、歳入科目、納入すべき金額、納期限、納入場所、納入請求の事由等を記載した収納明細書により当該指定公金事務取扱者に通知するものとする。

3 指定公金事務取扱者は、収納した歳入等を会計管理者等又は指定金融機関若しくは収納代理金融機関に払い込むときは、歳入等の内容、納入日等を整理した収入報告書を添付し、現金払込書又は委託契約に定める納入方法により払い込まなければならない。

4 指定公金事務取扱者は、公金の徴収又は収納に関する事務に関する関係書類を5年間保存しなければならない。

(身分を示す証票)

第49条 市長は、公金の徴収又は収納に関する事務を委託したときは、別に定める場合を除き、次の事項を記載した事務受託者証を指定公金事務取扱者に交付するものとする。

(1) 指定公金事務取扱者の住所又は所在地

(2) 指定公金事務取扱者の氏名又は名称及び代表者氏名

(3) 委託する期間

(4) 委託する歳入の名称

(5) 委託する歳入の徴収又は収納の別

(6) 指定公金事務取扱者が個人のときは、生年月日及び性別

2 前項の規定により証票を交付した場合においては、市長は、毎年当初にこれを検査するものとする。

3 市長は、委託契約が解除されたときは、第1項の規定により交付した証票を直ちに返戻させるものとする。

第7節 収入の更正等

(更正の手続)

第50条 収支等命令者は、出納閉鎖期日までの間において、当該年度の収入金の所属年度、会計又は歳入科目を更正しようとするときは、収入金更正命令書により会計管理者等に対し、更正の命令をするものとする。

(繰越金の収入手続)

第51条 財政課長の職にある収支等命令者は、繰越金を調定しようとするときは、あらかじめ会計管理者と協議しなければならない。

2 会計管理者は、繰越金の調定の通知を受けたときは、直ちにその旨を指定金融機関に通知しなければならない。

(支払を終わらない資金の歳入への組入れ又は納付の手続)

第52条 前条の規定は、政令第165条の5第2項又は第3項の規定による支払を終わらない資金の歳入への組入れ又は納付についてこれを準用する。

(1) 法第96条第1項の規定による議会の議決を経て権利を放棄したとき。

(2) 消滅時効が完成したとき。

(3) 前2号に掲げるもののほか、法令の規定により権利が消滅し、又は権利を消滅させたとき。

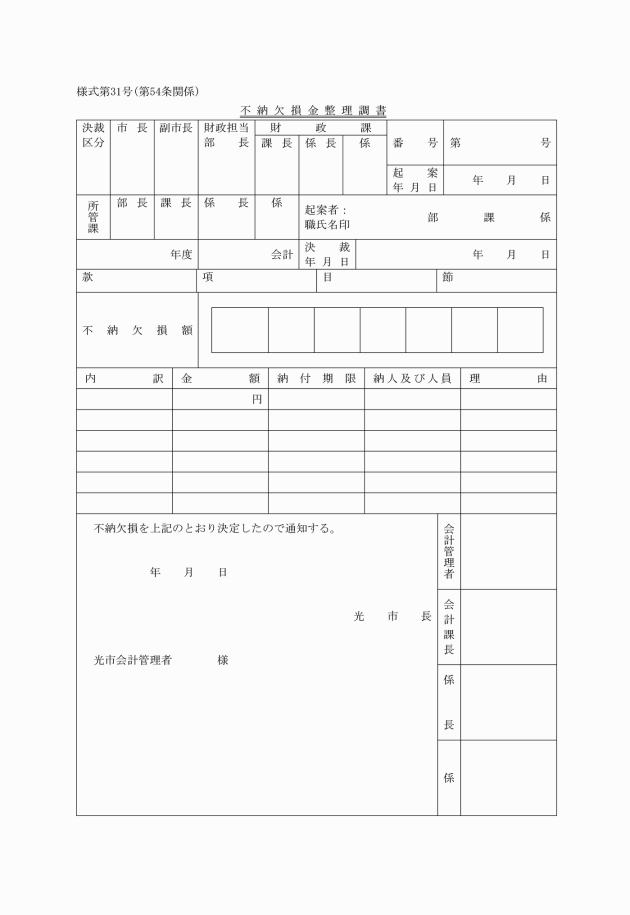

2 収支等命令者は、前項の規定により不納欠損処分をしたときは、不納欠損金整理調書及び不納欠損書により会計管理者等に通知するものとする。

第4章 支出

第1節 支出負担行為

(支出負担行為)

第55条 収支等命令者は、配当された予算の範囲内において、支出負担行為書又は支出負担行為兼支出命令書にその内容を示す書類を添えて、支出負担行為をするものとする。

(支出負担行為の整理区分)

第57条 支出負担行為の整理時期、支出負担行為の範囲及び支出負担行為に必要な書類は、別表第1に定める区分によるものとする。

(支出負担行為の確認)

第58条 会計管理者等は、支出負担行為の確認をしようとするときは、おおむね次に掲げる事項について審査しなければならない。

(1) 所属年度、会計及び歳出科目に誤りはないか。

(2) 予算の目的に反してないか。

(3) 予算額及び予算配当額を超過していないか。

(4) 示達された金額を超過していないか。

(5) 金額の算定に誤りはないか。

(6) 契約締結方法等は、法令に違反していないか。

(7) 支払方法及び支払時期は、法令及び契約に違反していないか。

(8) 前各号に掲げるもののほか、法令に違反していないか。

第59条 前条の規定により審査した結果、支出することができないと認めるときは、理由を付して当該支出負担行為書を収支等命令者に返付しなければならない。

第2節 支出命令

(支出の原則)

第60条 経費の支出は、第14条第1項の規定により示達された金額の範囲内でなければ、これをすることができない。

2 前項ただし書に規定する支出調書には、支出の根拠を明らかに記載しなければならない。

(支出命令)

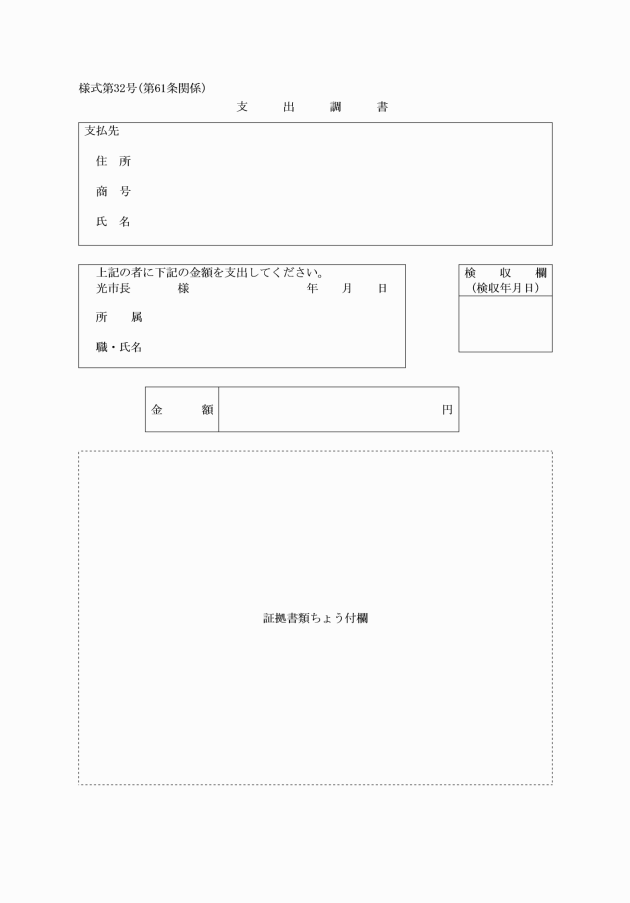

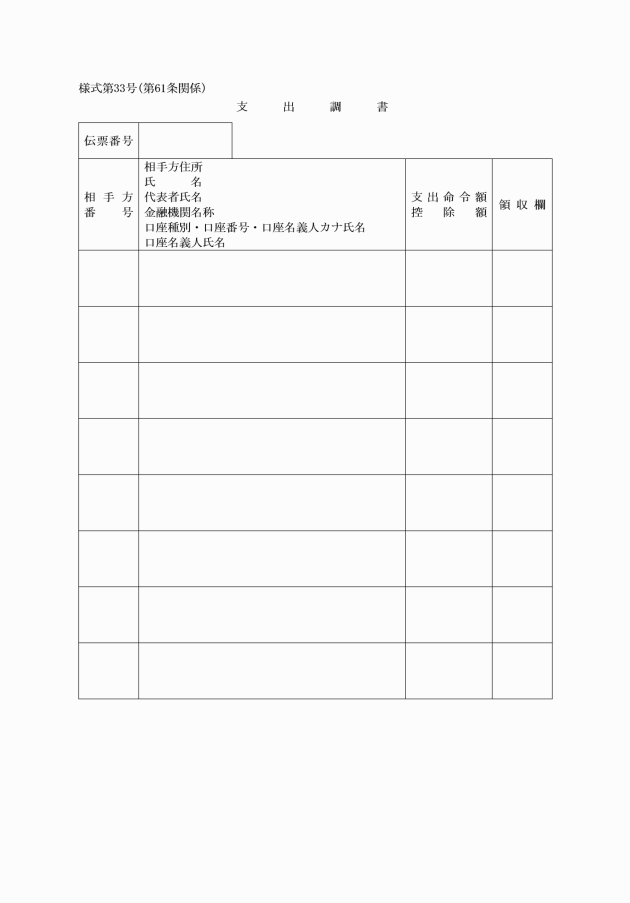

第62条 収支等命令者は、経費の支出をしようとするときは、請求書及び支出命令書並びに支出負担行為書並びにその内容を示す書類を添えて、会計管理者等に送付し、支出を命令するものとする。

2 前項の規定による支出命令は、出納閉鎖期日前30日までにこれをしなければならない。ただし、特別の事由がある場合は、この限りでない。

(振替命令)

第63条 収支等命令者は、次に掲げる場合においては、前条の規定にかかわらず、公金振替命令書により振替を決定し、会計管理者に送付し、振替命令をするものとする。

(1) 相殺により歳入に収入され、かつ、歳出予算から支出されたとみなされる収入及び支出をするとき。

(2) 会計相互間において支出しようとするとき。

(3) 基金に支出しようとするとき。

(4) 歳入歳出外現金に支出しようとするとき。

第3節 支出の特例

(資金前渡)

第64条 収支等命令者は、政令第161条第1項に規定する経費及び次に掲げる経費については、職員をして現金支払をさせるため、その資金を当該職員に前渡しすることができる。

(1) 講習会、式典、品評会、体育会その他これらに類する会合の場所において、即時支払を必要とする経費

(2) 交際費

(3) 行旅困窮者等の旅費

(4) 切手又は官製はがきの購入、使用料、手数料及びフィルム送料

(5) 前各号に掲げるもののほか、必要と認めるもの

(資金前渡金の保管)

第65条 資金前渡を受けた職員(以下「資金前渡職員」という。)は、その資金を直ちに支払を必要とする場合又は特別の事由のある場合を除き、指定金融機関その他の確実な金融機関へ預金その他の最も確実かつ有効な方法によって保管しなければならない。

2 前項の預金によって生じた利子は、市の収入とする。

3 資金前渡職員は、現金出納簿を備え、前渡を受けた資金の受払額その他必要な事項を記載し、常にその出納状況を明らかにしておかなければならない。ただし、その資金の金額をもって直ちに現金支払をする必要があるときは、その限りでない。なお、前渡を受けた資金が切手又は官製はがきを購入するものであるときは、当該購入した切手又は官製はがきについて、現金出納簿に準じ整理するものとする。

(資金前渡金の精算)

第66条 資金前渡職員は、前渡を受けた資金に係る経費の支払を完了したときは、その日から7日以内に当該経費の支払の結果について、精算書を作成し、領収書その他の証拠書類を添えて、当該資金の前渡を受けた収支等命令者に提出しなければならない。

2 収支等命令者は、前項の規定による精算書の提出があった場合において、これを審査し、適当と認めるときは、速やかに会計管理者等に送付するものとする。

(概算払)

第67条 収支等命令者は、政令第162条第1号から第5号までに規定する経費及び次に掲げる経費については、概算払をすることができる。

(1) 委託料

(2) 生活保護法(昭和25年法律第144号)、老人福祉法(昭和38年法律第133号)、身体障害者福祉法(昭和24年法律第283号)及び知的障害者福祉法(昭和35年法律第37号)の規定に基づき施設等に支払う措置費

(3) 賠償金

(概算払の精算)

第68条 収支等命令者は、概算払をした場合において、当該概算払を受けた者に対する債務金額が確定したときは、7日以内に当該概算払を受けた者から精算書を提出させるものとする。

2 収支等命令者は、精算書の提出があった場合において、これを審査し、適当と認めるときは、速やかに会計管理者に送付するものとする。

3 収支等命令者は、前項の規定により精算書を審査し、当該概算払をした金額が当該確定債務金額に満たないものがあったときは、その差額を追加支給するものとする。この場合において、当該精算書をもってその追加支給すべき金額に係る請求書とみなす。

(前金払)

第69条 収支等命令者は、政令第163条第1号から第7号までに規定する経費及び次に掲げる経費については、前金払をすることができる。

(1) 公社又は公団に対して支払う経費のうち、その性質上前金をもって支払をしなければ事務の取扱いに支障を及ぼすような経費

(2) 保険料

(3) 電子計算機及びOA機器の賃借料

(4) 政令附則第7条の規定により、前金払をすることができる経費

(1) 市指定ごみ袋販売業務委託料 市指定ごみ袋売払金

(2) 指定納付受託者に支払う手数料 指定納付受託者が納付する歳入

2 前項の規定による繰替払いについては、当該繰替払いに係る経費の支出負担行為及び支出の命令があったものとみなす。

第4節 支払の方法

(支払の決定)

第71条 会計管理者等は、支出の命令を受けたときは、支出伝票に支払の決定をしなければならない。

(支払の手続)

第72条 会計管理者等は、前条の規定により支払の決定をしたときは、次に定めるところにより支払をしなければならない。

(1) 直接債権者に支払をするものについては、持参人払式小切手又は債権者の申出に基づく債権者を受取人とする記名式小切手を振り出し、領収書と引換えにこれを債権者に交付する。

(4) 会計管理者等が自ら現金で小口の支払をするものについては、債権者から領収書を徴して支払うものとし、会計管理者等が指定金融機関をして現金で支払をさせるものについては、支払依頼書(窓口払用)(様式第37号の3)に必要な書類を添えて、当該指定金融機関に交付し、現金で支払をさせるとともに債権者から領収書を徴させなければならない。

(5) 前各号により支払う場合において、債権者より領収書を徴収することが困難と認められるときは、各部課等の長に支払証明又は指定金融機関若しくは郵便局等の発行する払込みを証する書類をもってこれに代えることができる。

2 会計管理者等は、前項の規定により振替収支をしたときは、その旨を公金振替命令書により指定金融機関に通知しなければならない。

(小切手の償還手続)

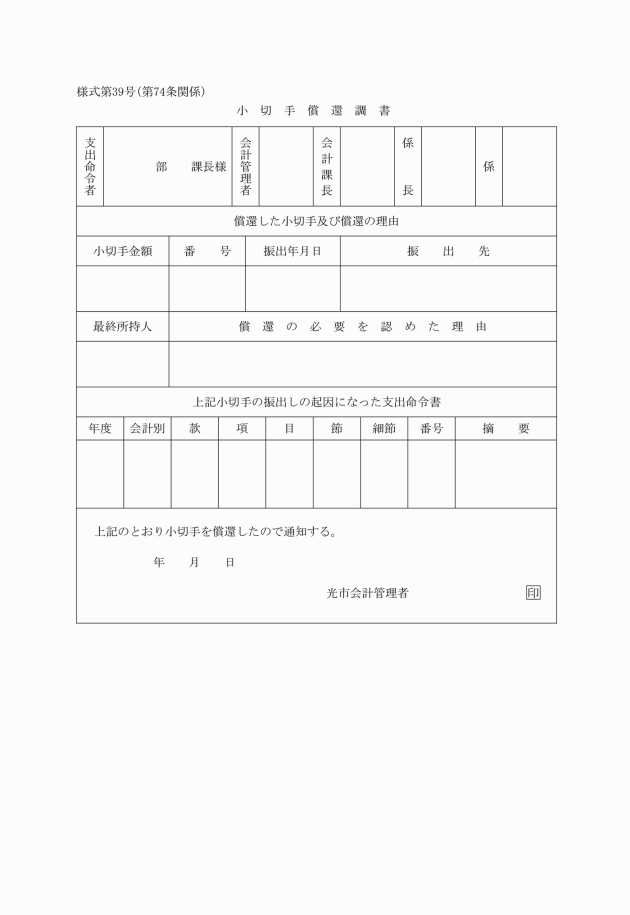

第74条 会計管理者は、政令第165条の4の規定により、小切手の所持人から償還の請求を受けた場合において、これを調査し、償還をする必要があると認めるときは、小切手償還調書(様式第39号)により、当該小切手による支払に係る事務を所掌する収支等命令者に通知しなければならない。

2 収支等命令者は、前項の通知を受けた場合において、これを審査し、適当であると認めるときは、会計管理者に対し、支出を命令しなければならない。

3 会計管理者は、前項の支出の命令を受けたときは、償還請求者に対し、償還に係る小切手と引換えに支払をしなければならない。

第5節 小切手

(小切手の振出しに使用する印鑑及び小切手帳の保管)

第75条 会計管理者等は、小切手の振出しに使用する印鑑及び小切手帳を不正に使用されることのないように、厳重に保管しておかなければならない。

(小切手帳の使用)

第76条 小切手帳は、1会計年度間(出納閉鎖期間を含む。)を通じる連続番号を付して当該番号順に使用しなければならない。

(小切手の記載)

第77条 小切手の記載及び押印は、正確かつ明りょうにしなければならない。

2 小切手金額の記載は、アラビア数字で印字機によりこれを行わなければならない。

(文字の訂正、加入及び削除)

第78条 小切手の金額以外の文字を訂正し、挿入し、又は削除したときは、これに押印し、小切手の余白にその旨及び字数を記載し、訂正し、又は削除した文字は、読むことができるようにしておかなければならない。

(書損小切手等の廃棄)

第79条 書き損じ、き損又は汚損による小切手は、当該小切手に斜線で朱書した上、「廃棄」と記載し、小切手帳に残しておかなければならない。

2 前項の規定により廃棄したときは、小切手振出済通知書によりその旨を指定金融機関に通知しなければならない。

(小切手の再発行)

第80条 会計管理者等は、き損し、又は汚損した小切手について、小切手の所持人から再発行の請求があったときは、指定金融機関の未支払証明を徴して、これを調査し、再発行を要するものと認めるときは、小切手を振り出し、その旨を当該指定金融機関に通知しなければならない。

(小切手用紙の検査)

第81条 会計管理者等は、毎日小切手振出整理簿(様式第40号)に当日分の小切手の振出前及び振出後の残存枚数を記載し、記載内容と事実とに相違がないかどうかを確認しなければならない。

(不用小切手用紙の原符の保管)

第82条 会計管理者等は、小切手用紙が不用となったときは、当該小切手用紙に「廃棄」と朱書し、出納閉鎖期日の翌日に指定金融機関に返戻して受領書を徴し、原符とともに保管しなければならない。

第6節 公金の支出に関する事務の委託

(委託契約)

第83条 契約担当者は、指定公金事務取扱者に公金の支出に関する事務を委託しようとするときは、あらかじめ会計管理者の意見を聴いて、当該指定公金事務取扱者と次に掲げる事項について契約を締結しなければならない。

(1) 支出の範囲及び委託事由に関すること。

(2) 委託契約の期間に関すること。

(3) 領収書の受取に関すること。

(4) 支出金の支出の時期、場所及び手続に関すること。

(5) 支出の結果の報告及びその期限に関すること。

(6) 支出金の保管に関すること。

(7) 委託料に関すること。

(8) 帳票の整備に関すること。

(9) 委託事務に使用する印鑑の届出に関すること。

(10) 委託契約の解除に関すること。

(11) 前各号に掲げるもののほか、必要と認める事項

(受託事務の結果報告)

第84条 公金の支出に関する事務を指定公金事務取扱者に委託した場合におけるその支出の結果の報告は、当該指定公金事務取扱者をして委託事務結果報告書に支払明細書及び領収書又は支払を証する書類を添えて会計管理者に報告させるものとする。

第7節 過誤納金の戻出

2 会計管理者等は、前項の規定による命令を受けたときは、支出の手続の例により誤納金又は過納金を払い戻さなければならない。

(過誤納金の充当)

第86条 収支等命令者は、法第231条の3第1項及び同条第2項の収入金の過誤納に係る戻出金を地方税の例により当該過誤納に係る納入義務者が納入し、又は納入すべきこととなった歳入に充当しようとするときは、過誤納金充当書により決定し、その旨を会計管理者等に通知するものとする。

2 収支等命令者は、前項の規定により充当したときは、その旨を過誤納金充当通知書により当該過誤納に係る納入義務者に通知するものとする。

第8節 支出の更正

(支出の更正)

第87条 収支等命令者は、出納閉鎖期日までの間において、当該年度の支出金の所属年度、会計又は歳出科目を更正しようとするときは、支出更正命令書又は支出更正決定書により会計管理者等に対し、更正を命令するものとする。

2 会計管理者等は、前項の命令を受けたときは、更正の手続を執るとともに、支出金の所属年度又は会計が更正されたときは、その旨を公金振替命令書により指定金融機関に通知しなければならない。

第5章 決算

(決算調書の提出)

第88条 会計管理者は、歳入歳出決算書を調製するため必要があると認めるときは、各部課等の長に対し、その所掌に係る歳入歳出決算調書の提出を求めることができる。

(歳入歳出金整理簿との照合)

第89条 会計管理者は、決算を調製しようとするときは、あらかじめ歳入及び歳出集計表と各部課等の長の整備する歳入及び歳出の各伝票と照合しなければならない。

(決算の公表の方法)

第90条 法第233条第6項の規定による決算の公表は、公告式規則の規定によるほか、市広報に掲載してこれを行う。

第6章 契約

第1節 一般競争入札

(入札参加者の資格審査)

第91条 市長は、政令第167条の5第1項の規定に基づき、一般競争入札に参加する者に必要な資格を定めた場合においては、その定めるところにより定期又は臨時に一般競争入札に参加しようとする者の申請を待って、その者が当該資格を有するかどうかを審査するものとする。

2 市長は、前項の審査の結果資格を有すると決定した者については、その名簿を作成するものとする。

(入札の公告)

第93条 政令第167条の6第1項の規定による公告は、入札期日の前日から起算して少なくとも10日前に公告式規則の規定により公示するものとする。ただし、急を要する場合においては、その期日を5日までに短縮することができる。

(入札について公示する事項)

第94条 前条の規定による公示は、次に掲げる事項について行うものとする。

(1) 競争入札に付する事項

(2) 入札に参加する者に必要な資格に関する事項

(3) 契約条項を示す場所

(4) 入札執行の場所及び日時

(5) 政令第167条の7の入札保証金(以下「入札保証金」という。)に関する事項

(6) 無効入札に関する事項

(7) 前各号に掲げるもののほか、必要と認める事項

(入札保証金の額)

第95条 入札保証金の額は、入札に参加しようとする者の見積る契約金額の100分の5以上の額とする。

(入札保証金の納付の免除)

第96条 契約担当者は、前条の規定にかかわらず、次に掲げる場合においては、入札保証金の全部又は一部を納めさせないことができる。

(1) 一般競争入札に参加しようとする者が保険会社との間に光市を被保険者とする入札保証保険契約を締結しているとき。

(2) 一般競争入札に付する場合において、政令第167条の5第1項に規定する資格を有する者で過去2年の間に国(公社及び公団を含む。)又は地方公共団体と種類及び規模をほぼ同じくする契約を数回以上にわたって締結し、これらをすべて誠実に履行し、かつ、契約を履行しないこととなるおそれがないと認められるとき。

(3) 前2号に掲げるもののほか、その者が契約を締結しないこととなるおそれがないと認められるとき。

(入札保証金の還付)

第97条 入札保証金(その納付に代えて提供された担保を含む。)は、入札が終了した後、速やかに還付するものとする。ただし、落札者については、契約保証金に充当する場合を除き、契約を締結した後において還付するものとする。

2 入札保証金の還付に要する費用は、入札者の負担とする。

(1) 国債及び地方債 額面金額又は登録金額の8割に相当する金額

(2) 銀行が振り出し、又は支払保証をした小切手等 小切手等金額

(3) 前2号に掲げるもののほか、市長が確実と認めた担保 市長が決定した金額

(入札書の提出)

第99条 契約担当者は、一般競争入札に参加しようとする者に入札書を所定の日時までに所定の場所に提出させるものとする。

2 代理人が入札する場合においては、入札前に委任状を提出させるものとする。ただし、当該年度につき年間委任状を提出させることができる。

3 前項の代理人は、同一入札において2人以上の者の代理人であってはならない。

4 一般競争入札に参加しようとする者は、同一入札において、他の一般競争入札に参加しようとする者の代理人であってはならない。

(郵便等による入札)

第100条 契約担当者は、前条第1項の入札書を郵便等により提出することを認める場合においては、政令第167条の6第1項の規定による公告にその旨を掲載するものとする。この場合において、入札書の提出期限を明らかにしておくものとする。

(入札の無効)

第101条 一般競争入札の場合において、次の各号のいずれかに該当する入札があったときは、これを無効とする。

(1) 政令第167条の4第1項又は第2項に該当する者の入札

(2) 政令第167条の5第1項に規定する資格を有しない者の入札

(3) 所定の日時までに所定の入札保証金を納付しない者の入札

(4) 郵便等による入札を認めない場合の郵便等による入札

(5) 入札書記載の金額、氏名その他入札要件の記載が確認できない入札

(6) 入札書記載の金額を加除訂正した入札

(7) 記名押印のない入札

(8) 委任状の提出のない代理人の入札

(9) 同一入札において2人以上の者の代理人となった者の入札

(10) 入札に参加しようとする者が同一入札において他の入札に参加しようとする者の代理人となった場合の入札

(11) 談合その他入札に関し不正の行為があったと認められる者の入札

(12) 前各号に掲げるもののほか、入札に関する条件に違反した者の入札

(落札の通知)

第102条 契約担当者は、落札者を決定したときは、直ちに当該落札者に落札の決定があった旨を通知するとともに当該落札者以外の入札者に対しても落札の決定があった旨を通知するものとする。

(予定価格の作成)

第103条 契約担当者は、一般競争入札に付する事項の価格を仕様書、設計書等によって予定し、その予定価格を記載した書面を封書にし、開札の際これを開札場所に置くものとする。ただし、予定価格を入札前に公表する場合は、当該書面を封書にせずに、これを開札場所に置くものとする。

(予定価格の決定方法)

第104条 予定価格は、一般競争入札に付する事項の価格の総額について定めるものとする。ただし、一定期間継続してする製造、修理、加工、売買、供給、使用等の契約の場合においては、単価についてその予定価格を定めることができる。

2 予定価格は、契約の目的となる物件又は役務について、取引の実例価格、需給の状況、履行の難易、数量の多寡、履行期間の長短等を考慮して適正に定めるものとする。

(最低価格の入札者以外の者を落札者とすることができる場合の手続)

第105条 契約担当者は、政令第167条の10の規定により最低価格の入札者以外の者を落札者とするときは、当該契約について専門の知識又は経験を有する者3人以上の意見を聴いて決定するものとする。

(再度公告入札の公告期間)

第106条 契約担当者は、入札者若しくは落札者がない場合又は落札者が契約を締結しない場合において、再度公告して入札に付そうとするときは、第93条の公告の期間を3日までに短縮することができる。

第2節 指名競争入札

(指名基準)

第107条 政令第167条の11第2項に規定する指名競争入札の参加者の資格は、市長が別に定める。

(指名競争入札参加者の指名)

第108条 契約担当者は、指名競争入札に付するときは、政令第167条の11第1項において準用する政令第167条の4に規定する資格を有する者のうちから、前条に規定する基準により、競争入札に参加する者をなるべく3人以上指名するものとする。

第3節 随意契約

(予定価格等)

第110条 随意契約によることができる場合で政令第167条の2第1項第1号の規定により規則で定める額は、別表第3のとおりとする。

(随意契約によることができる場合の手続)

第110条の2 政令第167条の2第1項第3号又は第4号の規定による契約の締結が見込まれるときは、あらかじめ次に掲げる事項を公表するものとする。

(1) 物品又は役務の名称及び数量

(2) 契約を締結する時期

(3) 契約の相手方の選定基準及び選定方法

(4) その他必要と認める事項

2 前項の規定により契約を締結したときは、次に掲げる事項を公表するものとする。

(1) 物品又は役務の名称及び数量

(2) 契約を締結した日

(3) 契約の相手方の氏名及び住所(法人にあっては、その名称及び主たる事務所の所在地)

(4) 契約金額

(5) 契約の履行期日又は履行期間

(6) 契約の相手方を決定した理由

(7) その他必要と認める事項

(見積書)

第112条 契約担当者は、随意契約によろうとするときは、なるべく2人以上の者から見積書を徴するものとする。

2 契約担当者は、前項の規定にかかわらず、次に掲げる場合においては、見積書を徴さないことができる。

(1) 契約金額が10万円を超えない随意契約を締結しようとするとき。

(2) 官公署と契約を締結しようとするとき。

(3) 季節的な生産物又は腐敗のおそれのある物の売買契約を締結しようとする場合において、見積書を提出させるいとまがないとき。

(4) 官報その他のもので価格が一定しているものの購入契約を締結しようとするとき。

(5) 契約の性質上、見積書を提出させ難いとき。

第4節 競り売り

(競り売り)

第113条 契約担当者は、動産の売払い等を競り売りによろうとするときは、第1節の規定の例による。

第5節 契約の締結

(契約書の作成)

第114条 契約担当者は、競争入札により落札者を決定したとき、又は随意契約の相手方を決定したときは、速やかに契約書を作成し、当該契約の相手方とともに当該契約書に記名押印するものとする。

(議会の議決に付すべき契約)

第115条 契約担当者は、議会の議決に付すべき契約を締結しようとするときは、議会の同意を得たときに、本契約として成立する旨を記載した仮契約書を作成するものとする。

2 契約担当者は、議会の同意を得たときは、速やかに相手方に対し、前項の仮契約書が本契約書として成立した旨を書面をもって通知するものとする。

(1) 指名競争入札による契約又は随意契約(これらの契約で不動産の売買又は貸借に係るものを除く。)で契約金額が100万円を超えないとき。

(2) 競り売りに付するとき。

(3) 物品を売り払う場合において、買受人が代金を即納してその物品を引き取るとき。

(4) 第1号に規定する以外の随意契約について、契約担当者が特に契約書を作成する必要がないと認めるとき。

(契約書の記載事項)

第117条 第114条の規定による契約書には、次に掲げる事項を記載するものとする。ただし、契約の性質又は目的により該当のない事項については、この限りでない。

(1) 契約の目的

(2) 契約金額

(3) 履行期限

(4) 契約保証金

(5) 契約履行の場所

(6) 契約代金の支払又は受領の時期及び方法

(7) 監督及び検査

(8) 履行の遅滞その他債務の不履行の場合における遅延利息、違約金その他の損害金

(9) 危険負担

(10) 契約不適合責任

(11) 契約に係る権利の譲渡等の制限

(12) 契約に関する紛争の解決方法

(13) 契約の変更

(14) 前各号に掲げるもののほか、必要と認める事項

(請書の提出)

第118条 契約担当者は、第116条の規定により契約書の作成を省略した場合においては、当該契約を誠実に履行する旨を記載した請書を提出させるものとする。ただし、契約金額が50万円を超えないものについては、請書を提出させないことができる。

(契約保証金の納付)

第119条 契約担当者は、政令第167条の16第1項の規定により、契約の相手方をして、契約金額の100分の10以上の契約保証金を納付させるものとする。

(契約保証金の納付の免除)

第120条 契約担当者は、次に掲げる場合においては、契約保証金の全部又は一部を納めさせないことができる。

(1) 契約の相手方が保険会社との間に光市を被保険者とする履行保証保険契約を締結しているとき。

(2) 契約の相手方から委託を受けた保険会社、銀行、農林中央金庫その他予算決算及び会計令(昭和22年勅令第165号)第100条の3第2号の規定に基づき財務大臣が指定する金融機関と工事履行保証契約を締結したとき。

(3) 法令に基づき延納が認められる場合において、確実な担保が提供されたとき。

(4) 物品を売り払う契約を締結する場合において、売払代金が即納されるとき。

(5) 随意契約を締結する場合において、契約金額が少額であり、かつ、契約の相手方が契約を履行しないこととなるおそれがないとき。

(6) 前各号に掲げるもののほか、契約が履行されないこととなるおそれがないと認められるとき。

(1) 国債及び地方債 額面金額又は登録金額の8割に相当する金額

(2) 銀行が振り出し、又は支払保証をした小切手等 小切手等金額

(3) 金融機関(市長が定めるものに限る。)又は公共工事の前払金保証事業に関する法律第2条第4項に規定する保証事業会社の保証 その保証する金額

(4) 前3号に掲げるもののほか、市長が確実と認めた担保 市長が決定した金額

(契約に係る権利の譲渡の制限)

第122条 契約担当者は、契約の相手方が当該契約に係る権利若しくは義務を第三者に譲渡し、若しくは引き受けさせ、当該契約の目的を第三者に譲渡し、若しくは担保に供し、又は当該契約上の地位を第三者に譲渡することができることを内容とする契約を締結してはならない。ただし、市長が、特別の事情があるものとして事前に当該契約を締結することを承認したときは、この限りでない。

(契約の解除)

第123条 契約担当者は、契約の締結に当たり、次に掲げる事項を内容とする解除権を留保するものとする。

(1) 契約の相手方の責めに帰すべき事由により、契約の履行期限内に契約を履行しないとき、又は契約を履行する見込みがないと明らかに認められたとき。

(2) 契約の履行につき不正の行為があったとき。

(3) 正当な理由がないのに契約の履行の着手期日を過ぎても当該契約の履行に着手しないとき。

(4) 政令第167条の4に規定する者に該当することとなったとき。

2 契約担当者は、前項に規定する契約の解除権により契約を解除しようとするときは、その旨を書面をもって、契約の相手方に通知するものとする。

(遅滞利息等)

第124条 契約担当者は、契約の相手方が契約の履行を遅滞した場合においては、契約の相手方をして、遅延日数に応じ、当該契約金額の法定利率以上に相当する額の遅延利息を納付させるものとする。

第6節 契約の履行

(履行延期)

第125条 契約担当者は、契約の相手方が契約期間内に契約を履行することができないため契約期間の延長を申し出たときは、遅延日数に応じ契約金額に法定利率を乗じて得た金額の遅延金を徴収して、その延期を承認することができる。ただし、天災その他特別の事由により遅延した場合においては、遅延金を減額し、又は免除することができる。

(遅延金等の計算)

第126条 前2条の遅延利息及び遅延金を徴収する日数の計算については、検査に要した日数は、算入しない。この場合において、検査不合格の結果、その手直し、補強又は引換えのためにする第1回の指定日数についても同様とする。

(契約の変更等)

第127条 契約担当者は、必要があると認めるときは、契約の相手方と協議の上当該契約の全部若しくは一部の解除、内容の変更又は履行の中止をすることができる。

(兼職の禁止)

第128条 契約担当者又は契約担当者から監督を命じられた職員(以下「監督職員」という。)の職務は、特別の事由がある場合を除き、契約担当者又は契約担当者から検査を命じられた職員(以下「検査職員」という。)の職務と兼ねることができない。

(監督職員の職務)

第129条 監督職員は、契約の適正な履行を確保するため必要があるときは、工事又は製造その他についての請負契約に係る仕様書及び設計書に基づき、当該契約の履行に必要な細部設計図、原寸図等を作成して必要な指示をしなければならない。ただし、契約の相手方がこれらの書類を作成した場合においては、これを審査して承認をするものとする。

2 監督職員は、契約の適正な履行を確保するため必要があるときは、工事又は製造その他についての請負契約の履行について立ち会い、工程の管理、履行途中における工事、製造等に使用する材料の試験、検査等により監督をし、契約の相手方に必要な指示をしなければならない。

3 監督職員は、監督の実施に当たっては、契約の相手方の業務を不当に妨げないようにするとともに、監督において特に知り得たその者の業務上の秘密に属する事項は、これを他に漏らしてはならない。

(検査職員の職務)

第130条 検査職員は、工事若しくは製造その他についての請負契約又は物件の買入れその他の契約について給付の完了の確認(給付の完了前に代価の一部を支払う必要がある場合において行う工事若しくは製造の既済部分又は物件の既納部分の確認を含む。以下同じ。)については、契約書、仕様書及び設計書その他関係書類に基づき、かつ、必要に応じ当該契約に係る監督職員の立会いを求め、当該給付の内容及び数量について検査を行わなければならない。

2 前項の検査は、工事については14日以内、その他の給付については10日以内に行わなければならない。

(検査調書)

第131条 検査職員は、契約について給付の完了の確認をしたときは、当該契約についての給付の完了を証明する調書(以下「検査調書」という。)を作成しなければならない。

2 契約担当者から検査を命じられた職員は、検査調書を作成したときは、速やかに当該検査調書により、その結果を契約担当者に報告しなければならない。

3 第1項に規定する検査調書は、契約金額が50万円を超えないものについては、その作成を省略することができる。

(監督又は検査を委任して行った場合の確認)

第132条 市長は、政令第167条の15第4項の規定により職員以外の者に委任して監督又は検査を行わせた場合においては、当該委任を受けた者をして当該監督又は検査を記載した文書を提出させ、これを確認するものとする。

(部分払の限度額)

第133条 契約により、工事若しくは製造その他についての請負契約に係る既済部分又は物件の買入れに係る既納部分に対し、その完済前又は完納前に代価の一部を支払う必要がある場合における当該支払金額は、工事又は製造その他についての請負契約にあってはその既済部分に対する代価の10分の9、物件の買入れ契約にあってはその既納部分に対する代価を超えることができない。ただし、市長が特に必要があると認めるときは、この限りでない。

(契約保証金の還付)

第134条 契約保証金(その納付に代えて提供された担保を含む。)は、契約が履行された後にこれを還付する。

2 第97条第2項の規定は、契約保証金の還付について、これを準用する。

第7章 現金及び有価証券

第1節 指定金融機関等

(契約事項)

第135条 法第235条第2項の規定により金融機関を指定したときは、政令第168条第2項の指定金融機関と次に掲げる事項を内容とする指定契約を締結しなければならない。

(1) 指定金融機関である旨と公金の収納及び支払の事務を取り扱う地域に関すること。

(2) 収納代理金融機関に関すること。

(3) 収納代理金融機関の総括に関すること。

(4) 担保の書類、価格その他責任に関すること。

(5) 小切手に関し約定するとともに、小切手によらない直接現金払がある場合の範囲及び取扱いを定めること。

(6) 口座振替、自動払込又は証券をもってする収入の方法に関すること。

(7) 隔地払、口座振替又は自動払込みの支出の方法に関すること。

(8) 会計管理者等が直接取り扱った現金等の払込みに関すること。

(9) 収納又は支払の通知に関すること。

(10) 現金の整理区分に関すること。

(11) 未支払証明書の発行に関すること。

(12) 支払未済資金の整理に関すること。

(13) 書類の保存期間に関すること。

(14) 契約期間、契約の変更、解除等に関すること。

(15) 前各号に掲げるもののほか、必要と認める事項

(直払区域の指定等)

第136条 市長は、会計管理者等又は指定金融機関が直接債権者に支払をする区域を定めるものとする。

(現金の整理区分)

第137条 指定金融機関等における歳入金及び歳出金の出納は、会計年度ごとに歳入及び歳出に区分して整理するものとする。ただし、政令第165条の5第1項の規定による資金は、支払未済繰越金として整理するものとする。

2 会計管理者等は、前項の通知を受けたときは、直ちにその旨を収支等命令者に通知しなければならない。

(収納又は支払済の通知)

第139条 指定金融機関等は、証券、口座振替、自動払込み又は現金により公金を収納したときは、領収済通知書、現金払込書又は歳入歳出外現金払込済通知書(様式第51号)により会計管理者等に収納済の通知をしなければならない。ただし、証券により収納した場合においては、収納済通知書にその旨を明記しなければならない。

2 指定金融機関は、法第231条の2第4項前段に規定する場合においては、会計管理者等に対し、速やかに当該証券について支払がなかった旨を通知しなければならない。

(1) 小切手による支払 小切手振出済通知書

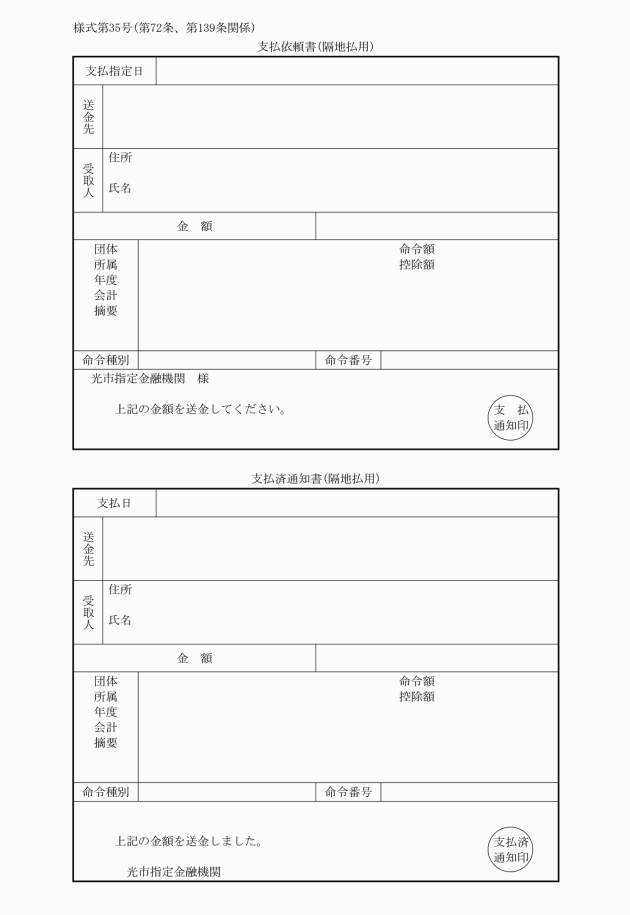

(3) 隔地払による支払 支払済通知書(隔地払用)(様式第35号)

(4) 現金による支払 支払済通知書(窓口払用)(様式第37号の3)

(小切手の印刷、保管及び交付)

第140条 指定金融機関は、第76条の規定により定めた小切手帳を作成して保管し、会計管理者等から要求があるときは、これを交付するものとする。

(日報)

第141条 指定金融機関は、毎日の出納額を当日又は翌日会計管理者等に報告するものとする。

(書類の保存)

第142条 指定金融機関等は、出納に関する書類、帳簿等を年度経過後5年以上保存するものとする。

第2節 一時借入金

(一時借入金)

第143条 財政担当課長の職にある収支等命令者は、歳出予算内の支出をするため、一時借入金の借入れを必要とするとき、又は既に借り入れた一時借入金を返済しようとするときは、一時借入金借入(返済)決定書(様式第52号)により決定の上一時借入金受入票又は一時借入金払出命令票によりその旨を会計管理者に通知するものとする。

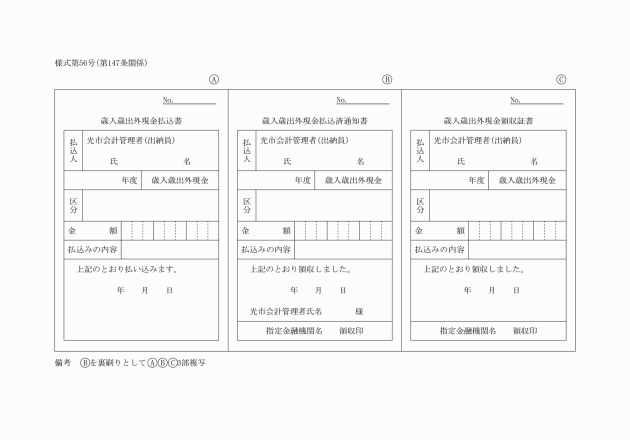

第3節 歳入歳出外現金及びその保管有価証券

(歳入歳出外現金の会計年度及びその所属年度区分)

第144条 歳入歳出外現金及び保管有価証券の会計年度は、毎年4月1日に始まり、翌年の3月31日に終わるものとする。

2 歳入歳出外現金及び保管有価証券の所属年度は、現にその受入れ又は払出しをした日の属する年度とする。

(歳入歳出外現金)

第145条 歳入歳出外現金は、おおむね次に掲げるものとする。

(1) 入札保証金

(2) 契約保証金

(3) 公営住宅敷金

(4) 共済組合掛金

(5) 源泉徴収による所得税又は住民税として納付すべき現金

(6) 地方税法の規定による受託徴収金

(7) 未納地方税に係る差押物件公売代金

(8) 債権者として債権者に属する権利を代位して行うことにより受領すべき現金

(9) 災害により被害を受けた者に対する見舞金に係る現金

(10) 前各号に掲げるもののほか、法令の規定により保管する現金

(保管有価証券)

第146条 保管有価証券に属するものは、おおむね次に掲げるものとする。

(2) 地方税法の規定による担保としての有価証券

(3) 前条第7号の差押物件としての有価証券

(4) 地方税法の規定による納付納入受託のため保管する有価証券

(5) 債権者として債権者に属する権利を代位して行うことにより受領すべき有価証券

(6) 災害により被害を受けた者に対する見舞金に係る有価証券

(7) 前各号に掲げるもののほか、法令の規定により保管する有価証券

3 会計管理者等は、第1項の規定による払出しの通知を受けたときは、払出しをするとともに当該払出しに係る歳入歳出外現金等が歳入歳出外現金(保管有価証券)保管証書を交付したものであるときは、当該保管証書を返還させなければならない。

(保管証書の再発行)

第149条 第147条第2項の規定による歳入歳出外現金(保管有価証券)保管証書を亡失し、又はき損した者は、その事由を具して、その再発行を請求することができる。

(利札の還付)

第150条 保管有価証券に附属する利札で支払期日の到来したものは、会計管理者等に要求して交付を受けることができる。

第8章 財産

第1節 公有財産

第1款 通則

(公有財産の総括)

第151条 財政担当部長は、公有財産に関する事務を総括する。

2 財政担当部長は、公有財産に関する事務を総括するため必要があると認めるときは、財産管理者に対し、その所管に属する公有財産について、資料の提供若しくは報告を求め、調査を行い、又は必要な措置を講ずるべきことを求めることができる。

(1) 各部課等の長の所管する行政財産(行政財産にする目的をもって取得する財産を含む。) 当該部課等の長

(2) 普通財産(行政財産にする目的をもって取得する財産を除く。) 財政担当部長。ただし、財政担当部長が必要があると認めるときは、関係部課等の長に管理させることができる。

2 市長は、必要があると認めるときは、前項の規定にかかわらず、自ら公有財産の取得、管理若しくは処分をし、又は市長が指定する財産管理者に他の財産管理者の所管に属する行政財産の取得、管理若しくは処分をさせることができる。

(実地調査)

第154条 財政担当部長は、公有財産の管理の適正を期するとともに、その効率的運用を図るため、当該財産の管理状況につき、3年に1回期日を定めて実地調査をしなければならない。ただし、立木竹については、5年に1回行うものとする。

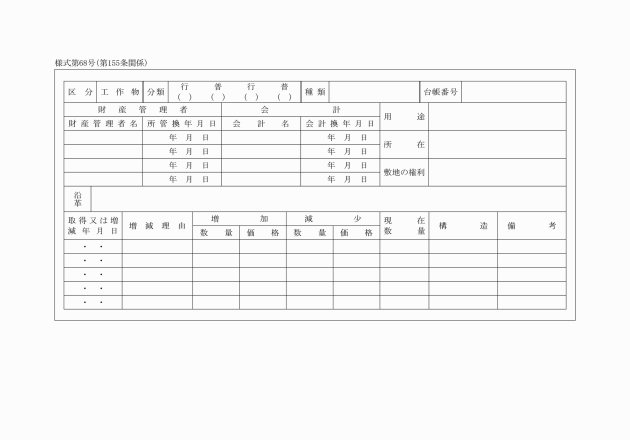

第2款 取得

(1) 造成又は建造

ア 財産の所在、種類、数量及び関係図面

イ 造成又は建造しようとする理由

ウ 予定価格及びその算定の根拠

エ 予算額及び経費の支出科目

オ 直営、請負の別(請負の場合にあっては、その契約の種類並びに指名競争契約又は随意契約による必要があるときは、その事由及び適用法令の条項)

カ 契約書案

(2) 土地収用法(昭和26年法律第219号)による土地等の収用

ア 土地等の所在、種類、数量及び関係図面

イ 収用し、又は使用しようとする理由

ウ 所有者及び関係人の住所及び氏名

エ 評価調査

オ 予算額及び経費の支出科目

カ 登記事項証明書

キ 土地収用法の規定により事業の認定を受けるために必要な事業計画書その他の書類

(3) 買入れ

ア 財産の所在、種類、数量及び関係図面

イ 取得しようとする理由

ウ 予定買入価格

エ 相手方の住所及び氏名

オ 予算額及び経費の支出科目

カ 指名競争契約又は随意契約による必要があると認めるときは、その事由及び適用法令の条項

キ 契約書案

ク 評価調書

ケ 土地については、その付近に売買実例がある場合は、その売買実例調書及び付近土地精通者の意見書

コ 登記事項証明書

サ 建物の敷地が借地である場合は、その所有者の住所、氏名及びその土地の使用承認書

シ 地上権、抵当権、賃貸借による権利その他所有権以外の権利又はその他特殊な義務が付随した財産を取得しようとするときは、その権利又は義務の内容

(4) 寄附による取得

ア 寄附を受納しようとする理由

イ 寄附申出書

(5) 交換

ア 財産の所在、種類、数量及び関係図面

イ 交換しようとする理由

ウ 相手方の住所及び氏名

エ 交換に供する財産の財産台帳の記載事項

オ 交換差金がある場合は、その額、予算額及び収入科目又は経費の支出科目

カ 契約書案

キ 交換の条件

ク 評価調書

ケ 土地については、その付近に売買実例がある場合は、その売買実例調書及び付近土地精通者の意見書

コ 取得しようとする財産の登記事項証明書

サ 取得しようとする建物の敷地が借地である場合は、その所有者の住所、氏名及びその土地の使用承認書

シ 地上権、抵当権、賃借権その他所有権以外の権利が付随した財産を交換により取得しようとするときは、その権利の内容

(取得前の処置)

第156条 財産管理者は、公有財産とする目的をもって財産を取得しようとするときは、当該財産に関する地上権、抵当権、賃貸借による権利その他の所有権以外の権利の有無を調査し、これらの権利がある場合は、これらの権利を消滅させた後でなければ当該財産を取得してはならない。ただし、特別の事由がある場合において、当該財産の取得の目的を妨げず、かつ、損失を生ずるおそれのないことが明らかであるときは、この限りでない。

(財産の引渡しを受ける場合の措置)

第157条 財産管理者は、公有財産とする目的をもって財産の引渡しを受ける場合においては、当該財産とその引渡しに関する関係書類及び図面とを照合して、符合しているかどうかを確認するものとする。

(買入代金の支払)

第158条 財産の買入代金又は交換差金は、登記を要するものについては登記を完了した後、その他のものについては引渡しを完了した後でなければ、これを支払うことができない。ただし、次に掲げる場合においては、この限りでない。

(1) 国又は地方公共団体に対して支払う場合

(2) 登記又は引渡しの前に買入代金等を支払わなければ契約し難い場合

第3款 管理

(公有財産の登記又は登録)

第159条 財政担当部長は、公有財産に関する権利の得喪、変更その他公有財産の移動で登記又は登録を必要とするものについては、速やかに登記又は登録の手続を執らなければならない。ただし、市長は、財政担当部長に行わせることが適当でないと認めるときは、財政担当部長以外の財産管理者(市長が自ら行う場合を除く。)に、これを行わせることができる。

2 財政担当部長以外の財産管理者は、その所管に属する公有財産について、前項本文の規定による登記又は登録を要するものがあるときは、必要な書類を添えて財政担当部長に提出するものとする。

(公有財産の保険)

第160条 財政担当部長は、公有財産の保険に関する事務を処理しなければならない。

(土地の境界の表示等)

第161条 財産管理者は、第157条の規定により財産の引渡しを受けた場合において、当該財産が土地であるときは、隣接地の所有者又はその代理人立会の上境界を明らかにするため境界標を埋設し、その他の財産については市の所有を明らかにするための必要な措置を講ずるものとする。

(公有財産の管理)

第162条 財産管理者は、その所管に属する公有財産について、その現況に関する記録を備え、常時その状況を明らかにしておくものとする。

(公有財産の現況の調査)

第163条 財産管理者は、随時、その所管に属する公有財産について次に掲げる事項その他の現況を調査するものとする。

(1) 公有財産の使用は、その使用目的に適合しているか。

(2) 公有財産の維持、保存及び運用は適当であるか。

(3) 土地については、その境界は、第三者の行為等により変更されてはいないか。

(4) 現況は財産台帳及びその附属図面と符合しているか。

(移築等の手続)

第164条 財産管理者は、その所管に属する公有財産を移築、増築又は改良(以下「移築等」という。)しようとするときは、次に掲げる事項によって移築等の決定を行うものとする。

(1) 移築等をしようとする理由

(2) 財産台帳の記載事項

(3) 見積価格

(4) 移築の場合には移築先の所在地名及び地番

(5) 移築等をした後の種類、構造、数量及び関係図面

(6) 予算額及び経費の支出科目

(7) 直営、請負の別(請負の場合にあっては、その契約の種類並びに指名競争契約又は随意契約による必要があると認められるときは、その事由及び適用法令の条項)

(8) 契約書案

(9) 前各号に掲げるもののほか、参考となるべき事項

2 財政担当部長以外の財産管理者は、前項の規定による公有財産の移築等をしたときは、速やかに当該公有財産台帳の副本に必要な事項を記載するとともに、公有財産移築等報告書により財政担当部長に報告するものとする。

(行政財産の用途及び目的外使用の基準)

第165条 財産管理者は、その所管に属する行政財産をその用途又は目的を妨げない範囲において、次の各号のいずれかに該当するときは、1年を限度として使用させることができる。

(1) 直接又は間接に市の便宜を図るため使用させるとき。

(2) 国又は地方公共団体における公用又は公共用のために使用させるとき。

(3) 電気、ガス、通信事業その他公益事業のために使用させるとき。

(4) 公共的団体における公共的活動のために特に使用させる必要があるとき。

(5) 前各号に掲げるもののほか、市長が特に必要と認めるとき。

2 前項の規定にかかわらず、上下水道管等の埋設等を行う場合にあっては、財産管理者は、10年を超えない範囲でその所管に属する行政財産を使用させることができる。

(行政財産の用途及び目的外使用の許可)

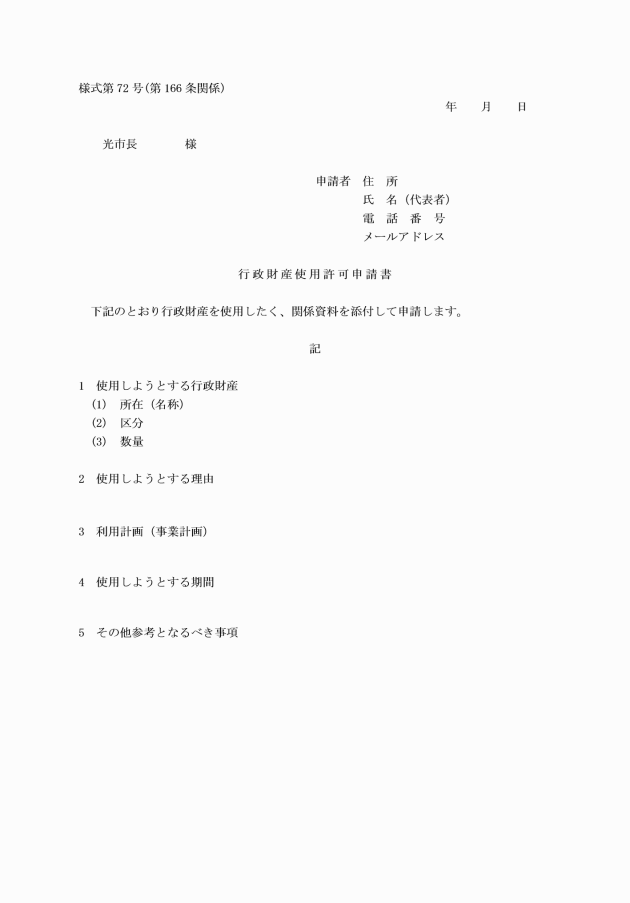

第166条 行政財産の用途又は目的外の使用の許可を受けようとする者は、行政財産使用許可申請書(様式第72号)に必要な書類を添えて、市長に申請しなければならない。

(1) 当該財産の公有財産台帳の記載事項

(2) 使用の許可をしようとする理由

(3) 使用許可の期間

(4) 使用料の額及びその算出根基並びに使用料の納入の方法及び期限

(5) 使用料を減額し、又は免除する場合にあっては、その理由及び適用法令の条項

(6) 使用の許可に係る条件

(7) 前各号に掲げる事項のほか参考となる事項

(行政財産の使用の許可の取消し)

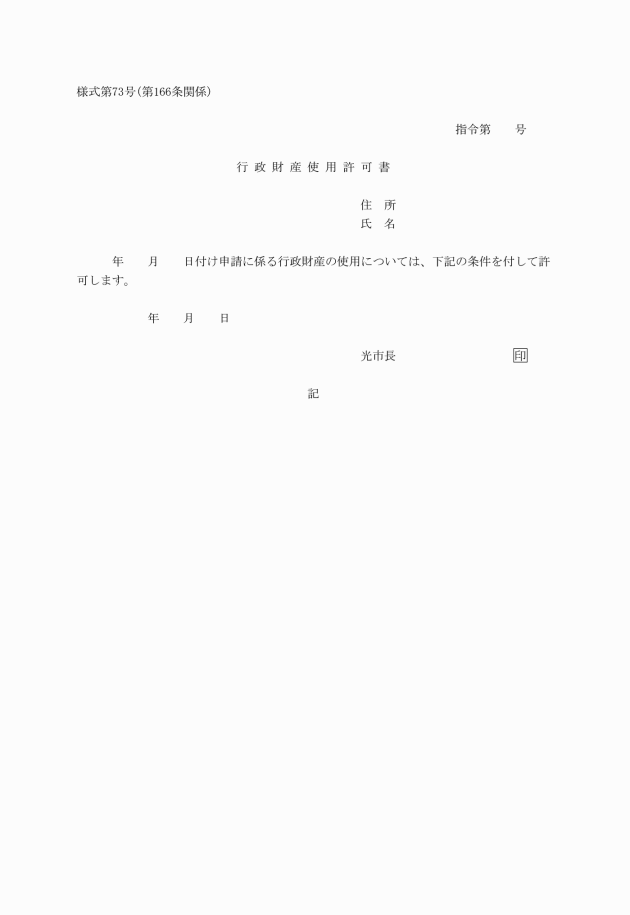

第167条 財産管理者は、行政財産の使用の許可を取り消そうとするときは、書面により行政財産の使用の許可を受けた者に、その旨を通知するものとする。

(普通財産の貸付け)

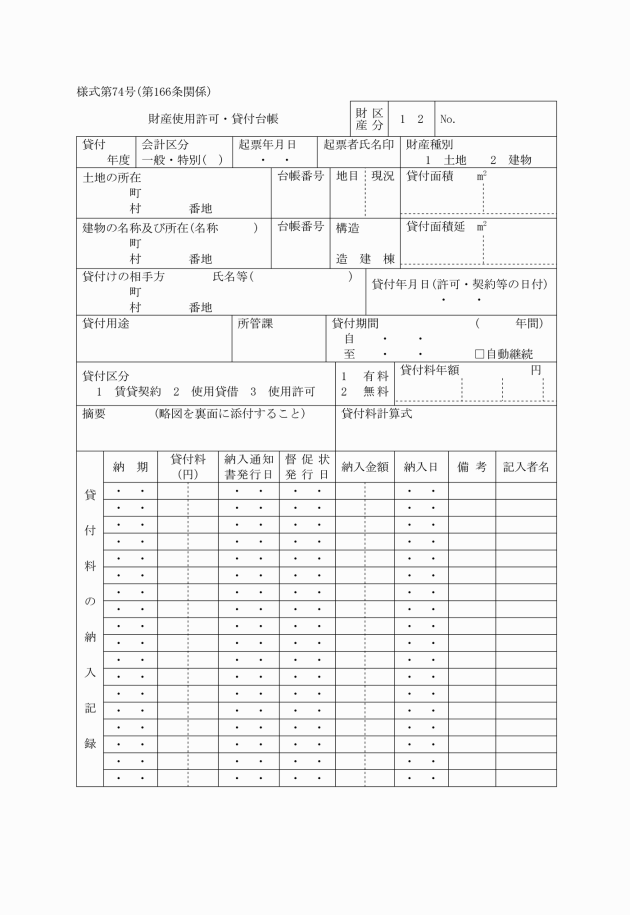

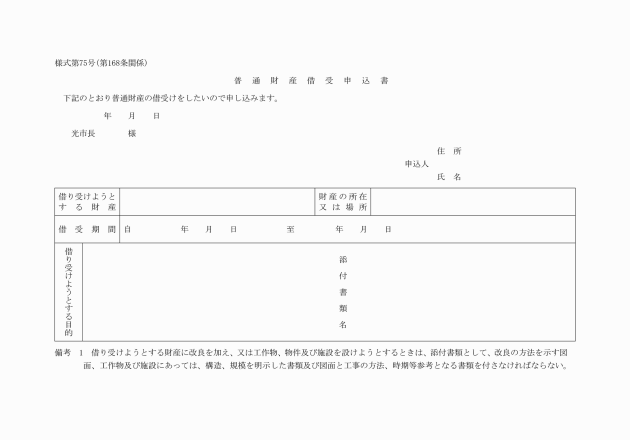

第168条 普通財産の貸付けを受けようとする者は、普通財産借受申込書(様式第75号)に必要な書類を添えて市長に申請しなければならない。

2 財産管理者は、前項の規定による普通財産借受申込書の提出があったときは、これに次に掲げる事項を記載した書類、貸付契約書の案及び関係図面を作成して貸付けの決定をするものとする。

(1) 当該公有財産の公有財産台帳の記載事項

(2) 貸し付けようとする理由

(3) 貸付期間

(4) 有償の場合にあっては、貸付料の額及びその算出の根基並びに貸付料の納入の方法及び期限

(5) 適正な対価なくして貸し付ける場合にあっては、その理由及び適用法令の条項

(6) 貸付けに係る条件

(7) 前各号に掲げるもののほか、参考となる事項

3 財産管理者は、前項の規定による貸付けの決定をしたときは、貸付けに必要な手続の完了後、財産使用許可・貸付台帳にその旨を記載して整理するものとする。

(契約書の記載事項)

第169条 前条第2項の規定による契約書には、次に掲げる事項を記載するものとする。ただし、契約の性質又は目的により該当のない事項については、この限りでない。

(1) 契約の目的

(2) 普通財産の所在種類及び数量

(3) 貸付料の額及び納入の方法

(4) 契約期間

(5) 契約に係る権利の譲渡等の制限

(6) 契約に関する紛争の解決方法

(7) 契約の変更

(8) 契約の解除

(9) 前各号に掲げるもののほか、必要と認める事項

(1) 植樹を目的として土地及び土地の定着物(建物を除く。)を貸し付ける場合 60年

(2) 前号の場合を除くほか、土地及び土地の定着物を貸し付ける場合 30年

(3) 建物その他の物件を貸し付ける場合 10年

(貸付以外の方法による使用)

第171条 普通財産を貸付以外の方法により使用又は収益をさせる場合には、前3条の規定の例による。

(公有財産の所管換え等の手続)

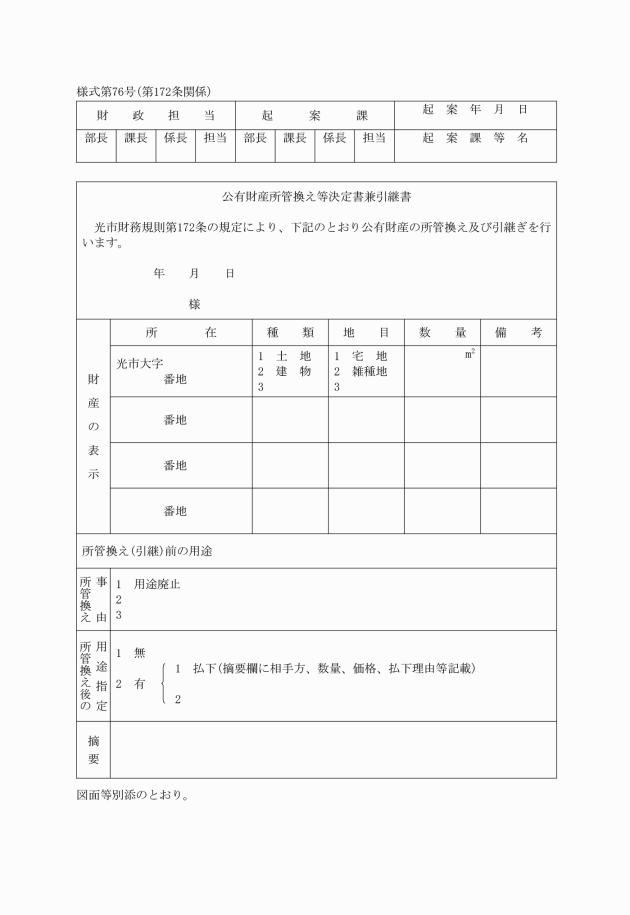

第172条 財産管理者は、公有財産の所管換え、会計換え、分類換え及びその使用目的の変更(以下「所管換え等」という。)をしようとするときは、あらかじめ次に掲げる事項及び書類により関係財産管理者と協議し、所管換え等の決定をするものとする。

(1) 当該財産の公有財産台帳の記載事項

(2) 所管換え等の理由

(3) 会計換えにあっては、予定価格(無償の場合はその理由)

(4) 所管換え等に当たり図面を必要とするものについては、関係図面

(5) 所管換え等をした後の処理方針及び意見

(6) 前各号に掲げるもののほか、参考となる事項

4 財産管理者は、その所管に係る公有財産の使用目的の変更について承認があったときは、当該公有財産台帳の正本又は副本に必要事項を記載するものとする。

5 財政担当部長以外の財産管理者は、前各項に定める手続を了したときは、直ちに公有財産所管換え等決定書兼引継書により財政担当部長に報告するものとする。

(種類換え)

第173条 財産管理者は、その所管に属する公有財産の種類を変更する必要が生じたときは、当該公有財産台帳の正本又は副本を整理するものとする。

2 財政担当部長以外の財産管理者は、前項の規定による種類換えの整理をしたときは、速やかに財政担当部長にその旨を報告するものとする。

(会計換えによる財産の処理)

第174条 会計換えは、当該会計間において有償として整理するものとする。ただし、特別の事由がある場合は、この限りでない。

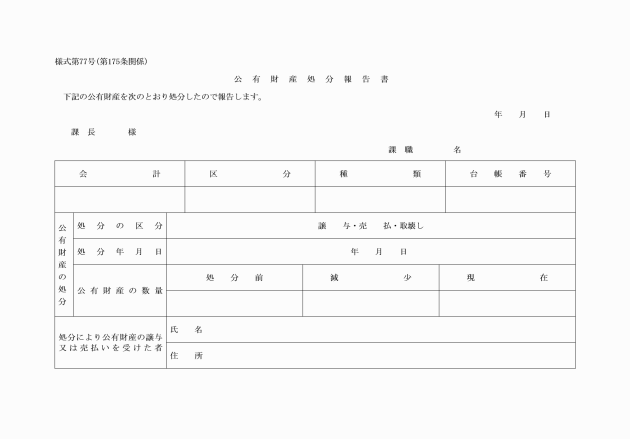

第4款 処分

(1) 譲与

ア 当該公有財産の公有財産台帳の記載事項

イ 譲与しようとする理由

ウ 相手方の住所及び氏名

エ 譲与契約書案

オ 評価調書

カ 用途指定をするときはその条件

キ 関係図面

(2) 売払い

ア 売払いしようとする理由

イ 売払い予定価格及び代金納入の方法

ウ 指名競争契約又は随意契約による売払いの場合にあっては、その理由及び適用法令の条項

エ 一般競争契約又は指名競争契約による売払いの場合にあっては、その入札に関する事項

オ 時価よりも低い価格による売払いの場合にあっては、その理由及び適用法令の条項

(3) 取壊し

ア 取壊しをしようとする理由

イ 取壊し後の措置

(普通財産の引渡し)

第176条 政令第169条の7第1項の財産で、登記又は登録を要するものは、当該財産の売払い代金又は交換差金を納付した後でなければ登記又は登録の手続をしてはならない。

(1) 公有財産の譲渡を受ける者が国、他の地方公共団体その他公共的団体で営利を目的としない者である場合 政府資金利率に準じる。

(2) その他の場合 市長が定める利率

(公有財産に属する有価証券等の出納)

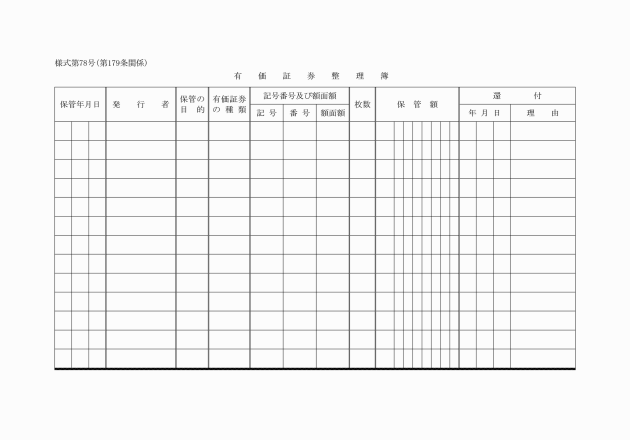

第179条 会計管理者等は、政令第169条の8の規定により準用する政令第168条の7第2項の規定による通知を受けたときは、有価証券の受入れ又は払出しをするとともに有価証券整理簿(様式第78号)に記載し、その出納の状況を明らかにしておかなければならない。

2 前項の規定による払出しをするときは、当該払出しに係る有価証券の受領書を徴さなければならない。

(公有財産に属する有価証券の保管)

第180条 会計管理者等は、公有財産に属する有価証券を銀行又は信託会社に保護預けをし、又は日本銀行その他の登録機関に登録して保管しなければならない。

第5款 公有財産台帳

(公有財産台帳の整理)

第181条 財政担当部長は、公有財産の所管別、分類別、区分別及び種類別に従い公有財産台帳を整備しなければならない。

2 財政担当部長以外の財産管理者は、その所管に属する公有財産について前項の例により公有財産台帳の副本を整備するものとする。

3 財産管理者は、その所管に属する公有財産に係る取得及び管理に関する関係書類及び図面を当該公有財産台帳と併せて整理しておくものとする。

(増減理由用語)

第182条 公有財産台帳の正本又は副本に記載すべき増減理由の用語は、別表第5に定めるところによる。

(台帳価格)

第183条 公有財産を新たに財産台帳に記載する場合において、その記載すべき価格は、購入に係るものは購入価格、交換に係るものは交換当時における評定価格、収用に係るものは補償金額とし、その他のものは次に定めるところによる。

(1) 土地については、類似の時価を考慮して算定した価格

(2) 建物、工作物及び船舶その他の動産については、建築費又は製造費。ただし、建築費又は製造費によることが困難なものは見積価格

(3) 立木竹については、その材積に単価を乗じて算定した価格。ただし、材積を基準として算定することが困難なものは見積価格

(4) 法第238条第1項第4号又は第5号に掲げる権利については、取得価格。ただし、取得価格によることが困難なものは、見積価格

(5) 法第238条第1項第6号に掲げる財産のうち株券については、額面株式にあっては券面額、無額面株式にあっては発行価額、出資による権利については出資金額、その他のものについては券面額

第6款 報告等

(定期報告)

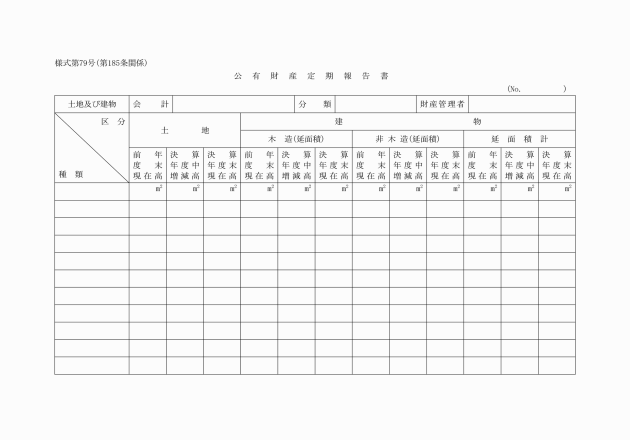

第185条 財政担当部長以外の財産管理者は、その所管に属する公有財産について、毎年4月30日までに3月31日現在における公有財産定期報告書(様式第79号)を作成して財政担当部長に報告するものとする。

(事故報告)

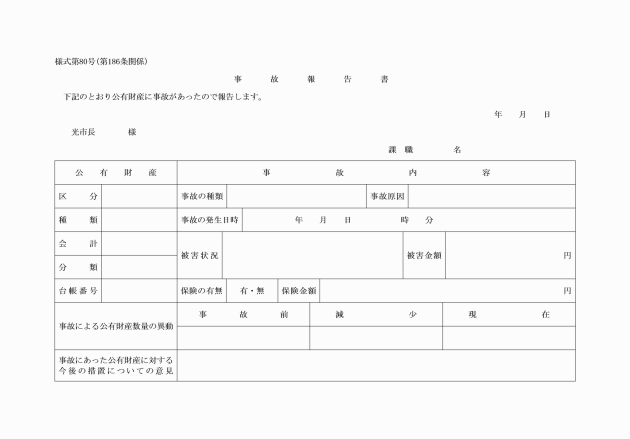

第186条 財産管理者は、その所管に属する公有財産が天災その他の事故により滅失し、又は損傷したときは、直ちに次に掲げる事項について調査し、事故報告書(様式第80号)を作成し、市長に報告しなければならない。

(1) 当該公有財産の公有財産台帳の記載事項

(2) 事故の発生日時及び原因

(3) 被害の状況及び損害の見積書

(4) 公有財産の保全又は復旧のために採った応急措置

(5) 復旧に要する費用の見込額及び復旧についての意見

(6) 保険に付されているときは、その保険金額

(7) 関係図面

(8) 前各号に掲げるもののほか、参考となる事項

(紛争の報告)

第187条 財産管理者は、その所管に属する公有財産について紛争が生じたときは、紛争発生の原因、経過その他必要な事項を調査して、市長に報告しなければならない。

(公有財産の増減移動の会計管理者への通知)

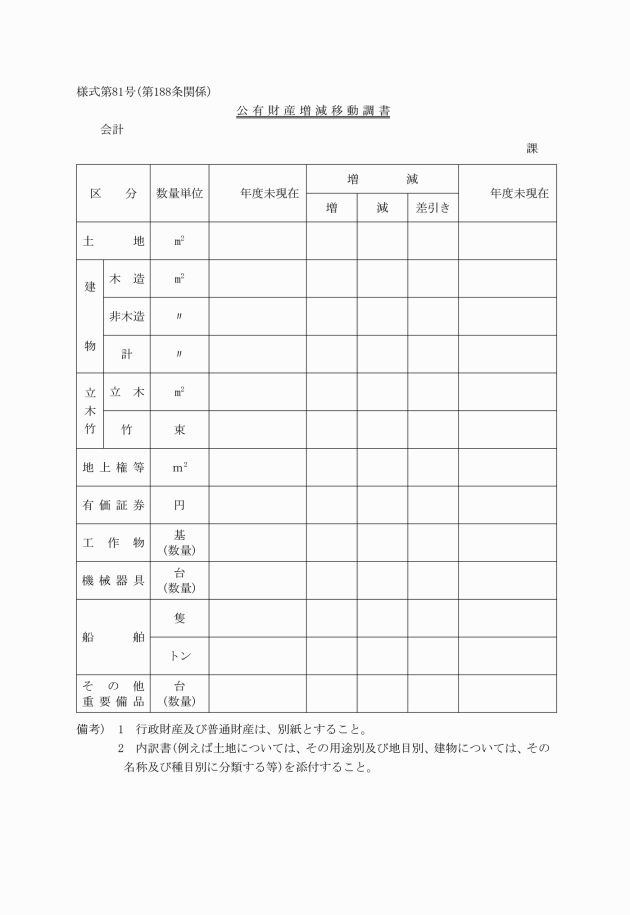

第188条 財政担当部長は、公有財産のうち、道路、橋りょう、河川、海岸、港湾及び漁港を除く公有財産について、公有財産増減移動調書(様式第79号)を作成し、市長の決裁を経て翌年度の6月30日までに、これを会計管理者に通知しなければならない。

(教育委員会に対する公有財産の引継ぎ等)

第189条 財産管理者は、その所管に属する公有財産を教育委員会に引き継ぐときは、公有財産の所管換えの手続の例により、これを行うものとする。

2 財産管理者は、その所管に属すべき公有財産を教育委員会から引継ぎを受けようとするときは、教育委員会と協議して引継ぎの決定をするものとする。

3 財産管理者は、前項の規定による引継ぎの決定をしたときは、教育委員会から当該公有財産の公有財産台帳、関係書類及び関係図面の引継ぎを受けるものとする。

4 財政担当部長以外の財産管理者は、前項の規定による引継ぎを受けたときは、当該公有財産台帳の副本を作成し、当該公有財産台帳を財政担当部長に送付するものとする。

第2節 物品

第1款 通則

(物品の会計年度及び所属区分)

第190条 物品の会計年度は、毎年4月1日に始まり、翌年の3月31日に終わるものとする。

2 物品の会計年度所属は、物品を出納した日の属する年度とする。

(物品の区分)

第191条 物品は、次のとおり区分する。

(1) 備品 1個又は1組の購入価格(消費税及び地方消費税の額を含まない額をいう。以下同じ。)が1万円を超え、その性質又は形状を変えることなく長期間使用に堪える物品及びその性質は消耗品に属するものであっても、形状の永続性のある標本又は陳列品として保管する物品。ただし、机、椅子、戸棚、図書館用図書及び公印については、購入価格にかかわらず備品とする。

(2) 消耗品 その性質若しくは形状が使用することにより消費され、又は損傷しやすい物品若しくは長期間の使用に堪えない物品

(3) 原材料 工事、生産、製作又は加工に要する原材料及び材料

(4) 動物 使役、品種の改良、保存、教材等の用に供する動物

(5) 生産品 試験、研究、作業等によって生産又は製作(加工を含む。以下同じ。)された物品

(6) 燃料 暖房、炊事等の庁用燃料及び自動車用燃料

(7) 不用品 不用の決定をした物品

3 物品のうち、重要な物品(以下「重要物品」という。)は、1個又は1組の購入価格が100万円以上の物品と定める。

(物品の引継ぎ)

第192条 物品を使用する職員(以下「使用職員」という。)の交代があった場合においては、前任者は、速やかに備品保管簿により物品を後任者に引き継がなければならない。

(物品管理の総括)

第193条 財政担当部長は、物品に関する事務を総括する。

2 財政担当部長は、物品に関する事務を総括するため必要があると認めるときは、使用職員に対し、その使用中の物品について報告を求め、又は実地に調査することができる。

第2款 取得

(物品の購入)

第194条 物品管理者は、物品を購入しようとするときは、支出負担行為書又は支出負担行為兼支出命令書により購入の決定をするものとする。

(交換)

第195条 物品管理者は、その所管に属する物品と他の者が所有する同一種類の動産と交換しようとするときは、物品交換決定書により交換の決定をするものとする。

2 物品管理者は、前項の規定により決定をしたときは、物品の交換のための必要な手続の完了後、物品交換通知書により会計管理者等に当該交換により取得する物品受入れ及び当該交換に供する物品の払出しの通知をするものとする。この場合において、当該交換に供する物品が備品であるときは、物品を交換通知書に、備品原簿を添付して会計管理者等に通知するものとする。

3 会計管理者等は、前項の規定による受入れ及び払出しの通知を受けたときは、速やかに当該交換により取得する物品の所得者から当該物品の引渡しを受けるとともに、当該交換に供する物品の交換物品受領書と引換えに当該物品の引渡しをしなければならない。

(寄附による物品の取得)

第196条 物品管理者は、その所管に属すべき物品の寄附を受けようとするときは、財政課長に合議し、市長の決裁を受けなければならない。

2 物品管理者は、前項の決裁があった物品を受け入れるときは、物品出納通知書により、会計管理者等に引き渡さなければならない。

(占有動産からの編入)

第197条 物品管理者は、その所管に属する占有動産のうちその所有権が市に帰属したことにより当該占有動産を物品に編入しようとするときは、物品編入決定書(様式第82号)により、編入の決定をするものとする。

2 物品管理者は、前項の規定による決定をしたときは、編入物品受入通知書により会計管理者等に当該占有動産を物品に編入するための受入れの通知をするものとする。

3 会計管理者等は、前項の規定による通知を受けたときは、直ちに物品となるべき当該占有動産を受け入れなければならない。

(借入れ)

第198条 物品管理者は、その所管に属すべき物品の借入れをしようとするときは、物品借入決定書(様式第83号)により借入れの決定をするものとする。

(生産)

第199条 物品の生産又は製作に従事する職員は、物品を生産し、又は製作したときは、その都度当該物品の品名、規格、数量等を生産品処理調書により、当該物品を所管すべき物品管理者に報告しなければならない。ただし、継続的に生産され、又は製作される物品については、一定期間に生産され、又は製作された物品の品目、規格、数量等を取りまとめて報告することができる。

3 会計管理者等は、前項の規定による物品の受入れの通知を受けたときは、直ちに当該職員から当該物品を受け入れなければならない。

第3款 管理

(備品の標示)

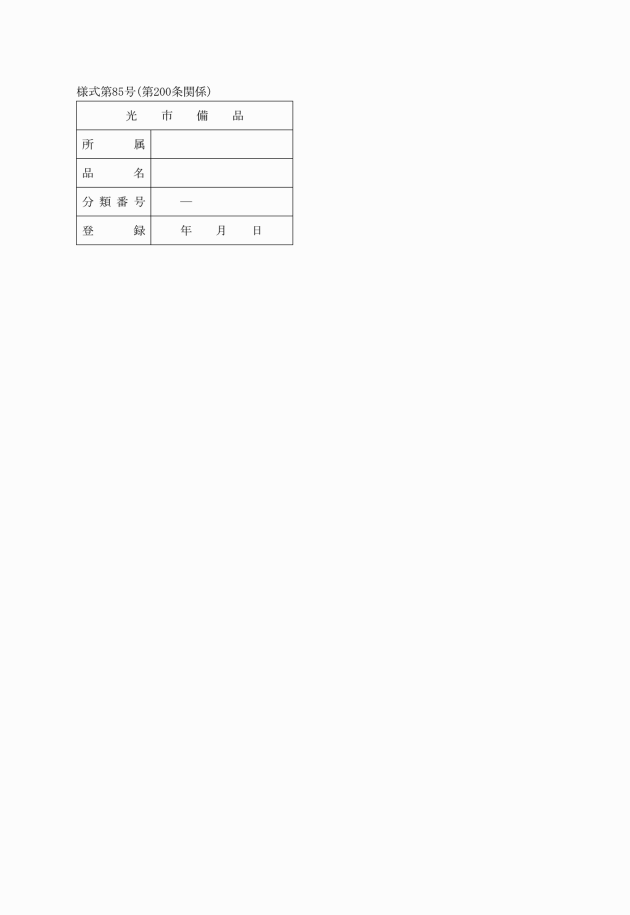

第200条 物品管理者は、次に掲げる事項を備品標示票(様式第85号)に記載し、備品にちょう付しなければならない。

(1) 所属は、各所属別に付す。

(2) 分類番号は、別表第6に定める分類ごとの番号とする。

(物品の保管)

第201条 会計管理者等は、その保管に係る物品は、市の施設において常に良好な状態で保管しなければならない。ただし、危険物その他の物品で特別な保管施設を必要とする場合その他特別の理由がある場合には、市の施設以外の施設に保管することができる。

2 会計管理者等は、前項ただし書の規定により市の施設以外の施設に物品を保管しようとするときは、あらかじめ当該物品を所管しようとする物品管理者と協議して決定しなければならない。

3 会計管理者等は、前項の規定により物品を寄託することと決定したときは、寄託契約を締結しなければならない。

(物品の保管場所の指定)

第202条 物品管理者は、その所管に属する物品を使用職員に使用させようとするときは、あらかじめ当該物品を保管する場所を指定するものとする。

(所管換え)

第203条 物品管理者は、物品の所管換えをしようとするときは、物品所管換え決定書により当該物品の関係物品管理者と協議し、所管換えの決定をするものとする。

2 物品管理者は、物品の所管換えの決定があったときは、当該物品を新たに所管することとなる物品管理者へ引き継ぐものとする。

3 物品管理者は、前項の規定による引継ぎをしたときは、直ちに物品所管換え通知書により会計管理者等に通知するものとする。

4 会計管理者等は、前項の規定による通知を受けたときは、備品原簿を整理し、財政担当部長に報告するものとする。

第204条 削除

(物品の貸付け)

第205条 物品管理者は、その所管に属する物品を貸し付けようとするときは、当該物品の貸付けを受けようとする者から物品貸付申請書を提出させ、物品貸付決定書により、貸付けの決定をするものとする。

2 物品管理者は、前項の規定による貸付けの決定をしたときは、貸付けに必要な手続の完了後当該物品の使用職員をして当該貸付契約の相手方に借用書と引換えに当該物品を引き渡すものとする。

(貸付物品の返還)

第206条 物品管理者は、前条の規定により貸し付けた物品の返還があったときは、当該物品の物品使用職員をして当該物品の借用書と引換えに当該物品の引渡しを受けさせるものとする。

第4款 処分

(不用の決定)

第207条 物品管理者は、その所管に属する物品のうち、使用に耐えなくなったもの又は使用の必要がなくなった物品があると認められるときは、速やかに物品不用決定書により不用の決定をし、会計管理者等に通知しなければならない。

2 会計管理者等は、前項の規定による通知を受けたときは、備品原簿を整理し、財政担当部長に報告するものとする。

(不用物品の処分)

第208条 物品管理者等は、前条の規定による不用の決定したときは、直ちに当該不用物品を財政担当部長に移管しなければならない。

2 財政担当部長は、前項の規定による不用物品の移管を受けたときは、当該物品を売り払うものとする。ただし、売り払うことが不利又は不適当と認めるもの及び売り払うことができないものは、廃棄することができる。

第5款 占有動産

(占有動産の受入れ)

第209条 物品管理者は、その所管に属すべき占有動産を受け入れようとするときは、占有動産受入決定書により受入れの決定をするものとする。

2 物品管理者は、前項の規定による決定をしたときは、占有動産受入通知書により当該占有動産の受入れをすべき会計管理者等に当該占有動産の受入れの通知をするものとする。

3 会計管理者等は、前項の規定による通知を受けたときは、直ちに当該占有動産の引渡しをすべき者から当該占有動産の引渡しを受けなければならない。

(占有動産の払出し)

第210条 物品管理者は、前条の規定により受入れをした占有動産の払出しをしようとするときは、占有動産払出決定書により払出しの決定をするものとする。

2 物品管理者は、前項の規定による払出しの決定をしたときは、占有動産払出通知書により当該占有動産の払出しをすべき会計管理者等に当該占有動産の払出しの通知をしなければならない。

3 会計管理者等は、前項の規定による通知を受けたときは、直ちに当該占有動産の引渡しを受けるべき者に当該占有動産の受領書と引換えに当該占有動産を引き渡さなければならない。

第6款 雑則

(亡失又は損傷の届出等)

第211条 会計管理者等は、その保管に属する物品又は占有動産を亡失し、又は損傷したときは、物品亡失損傷報告書により市長に報告しなければならない。

2 会計管理者等は、前項の規定による報告をしたときは、物品亡失損傷通知書により当該物品を所管する物品管理者及び財政担当部長に通知しなければならない。

3 使用職員は、その使用に係る使用物品を亡失し、又は損傷したときは、当該物品を所管する物品管理者にその旨を届け出なければならない。

4 物品管理者は、前項の規定による届出があったときは、これを確認し、物品亡失損傷報告書により市長に報告しなければならない。

5 物品管理者は、第3項の規定による物品が備品であるときは、物品亡失損傷通知書により会計管理者等及び財政担当部長に通知するものとする。

(財政担当部長が備えるべき帳簿)

第212条 財政担当部長は、重要物品整理簿を備え、必要な事項を記載しなければならない。

(物品の出納簿等の整備)

第213条 会計管理者等は、物品出納簿及び備品原簿を備えて、物品の出納の整備をしなければならない。

2 物品管理者は、備品保管簿を備えて、使用中の物品の整理をしなければならない。

3 物品の出納等の整理は、第191条第1項の物品の区分に従い、これを行うものとする。

(記録の省略)

第214条 物品管理者は、次に掲げる物品については、帳簿への記録を省略することができる。

(1) 官報、新聞、雑誌その他これらに類するもの

(2) 儀式、祭典等のため購入し、直ちに消費するもの

(3) 病院、診療所等において購入後直ちに消費する医薬品又は飲食品のうち、氷、牛乳、鶏卵、肉類、野菜その他これらに類するもの

(4) 旅行した職員が旅行先で購入し、直ちに消費するもの

(5) 贈与する目的で購入し、直ちに譲与するもの

(6) 前各号に掲げるもののほか、購入後その目的又は性質上保管のいとまがないもの

(物品の増減移動の会計管理者への通知)

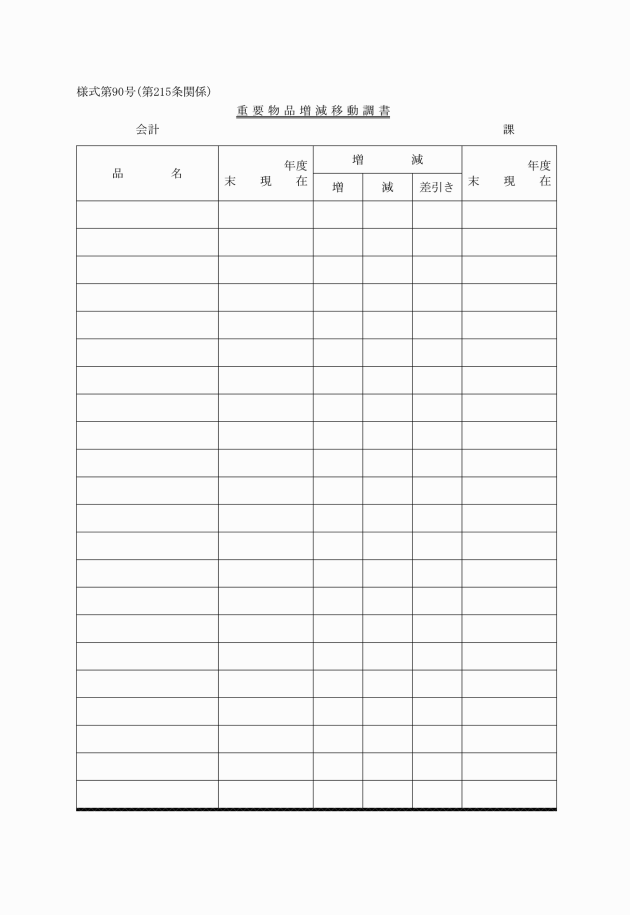

第215条 財政担当部長は、物品のうち、重要物品について、前年度末における現在高、決算年度中における増減高、決算年度末現在高を重要物品増減移動調書(様式第90号)により、市長の承認を得て翌年度の6月30日までにこれを会計管理者に通知しなければならない。

第3節 債権

(債権管理簿への記載)

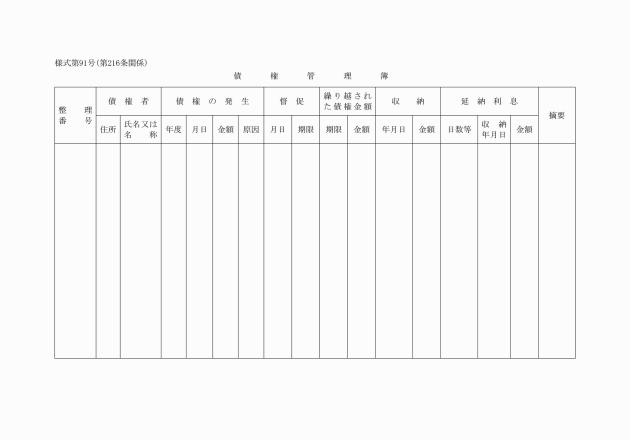

第216条 債権管理者は、その所管に属する債権(債権金額が確定していない債権を除く。)が発生し、若しくは市に帰属したとき、又は当該債権が他の債権管理者から引き継がれたときは、速やかに次に掲げる事項を調査し確認の上これを債権管理簿(様式第91号)に記載し、会計区分別及び債権の種類別に整理するものとする。当該確認に係る事項について変更があった場合も、また同様とする。

(1) 債務者の住所及び氏名又は名称

(2) 債権金額

(3) 履行期限

(4) 債権の発生原因

(5) 債権の発生年度

(6) 債権の種類

(7) 利率その他利息に関する事項

(8) 延滞金に関する事項

(9) 債務者の資産又は業務の状況に関する事項

(10) 担保(保証人の保証を含む。以下同じ。)に関する事項

(11) 債権契約の解除条件

(12) 前各号に掲げるもののほか、参考となる事項

(適用除外)

第217条 法第231条の3第3項に規定する歳入に係る債権及び法第240条第4項各号に掲げる債権については、この節の規定を適用しない。

(督促)

第218条 債権管理者は、その所管に属する債権について履行期限までに履行しない債務者があるときは、督促状発付簿に記載の上市長の承認を得て、当該債権の履行期限後20日以内にその発行の日から起算して10日を経過した日を指定期限とした督促状を当該債務者に発しなければならない。

(1) 保証人及び債務者の住所及び氏名又は名称

(2) 履行金額及び履行期限

(3) 当該履行の請求をする理由

(4) 前3号に掲げるもののほか、参考となる事項

(1) 債務者が自ら担保をき滅し、又はこれを減少したとき。

(2) 債務者が担保を供する義務を負う場合において、これを供しないとき。

(3) 債務者が履行期限の繰上げを特約した場合において、その契約の定めに該当する理由が生じたとき。

(債権の申出)

第221条 債権管理者は、その所管に属する債権について次の各号のいずれかに掲げる理由が生じたことを知った場合において、法令の規定により市が債権として配当の要求その他債権の申出をすることができるときは、市長の承認を得て直ちに必要な措置を採るものとする。

(1) 債務者が強制執行を受けたとき。

(2) 債務者が租税その他の公課について滞納処分を受けたとき。

(3) 債務者の財産について競売の開始があったとき。

(4) 債務者が破産の宣告を受けたとき。

(5) 債務者の財産について企業担保権の実行手続の開始があったとき。

(6) 債務者である法人が解散したとき。

(7) 債務者について相続の開始があった場合において、相続人が限定承認したとき。

(その他の保全措置)

第222条 債権管理者は、その所管に属する債権を保全するため必要があると認めるときは、次に掲げる措置を採るものとする。

(1) 債務者に対し、担保の提供若しくは保証人の保証を求め、又は必要に応じ増担保の提供若しくは保証人の変更その他の担保の変更を求めること。

(2) 仮差押え又は仮処分の手続を執ること。

(3) 法令の規定により、市が債権者として債務者に属する権利を行うことができるときは、債務者に代位して当該権利を行うため必要な措置を採ること。

(4) 債務者による市の利益を害する行為を知った場合において、法令の規定により市が債権者として当該行為の取消しを求めることができるときは、その取消しを裁判所に請求すること。

(5) 債権が時効によって消滅することとなるおそれがあるときは、時効を更新するための必要な措置を採ること。

(担保の種類)

第223条 債権管理者は、前条第1号の規定により担保の提供を求める場合において、法令又は契約に別に定めがある場合を除き、次に掲げる担保の提供を求めなければならない。ただし、当該担保の提供ができないことについてやむを得ない事情があると認められる場合においては、他の担保の提供を求めることができる。

(1) 国債及び地方債

(2) 市長が確実と認める社債その他の有価証券

(3) 土地並びに保険に付した建物、立木、船舶、自動車及び建設機械

(4) 市長が確実と認める金融機関その他の保証人の保証

(1) 国債及び地方債については、額面金額又は登録金額の8割に相当する額

(2) 市長が確実と認める社債又は特別の法律により法人の発行する債券及び貸付信託の受託証券については、額面金額又は登録金額(発行価額が額面金額又は登録金額と異なるときは、発行価額)の8割に相当する価額

(3) 証券取引所に上場されている株券、出資証券及び投資信託の受益証券については、時価の8割以内において市長が決定する価格

(4) 金融機関(出資の受入れ、預り金及び金利等の取締りに関する法律(昭和29年法律第195号)第3条に規定する金融機関をいう。)の引受け、保証又は裏書のある手形については、手形金額(その手形の満期の日が当該担保を付することとなっている債権の履行期限後であるときは、当該履行期限の翌日から手形の満期の日までの期間に応じ、当該手形金額を一般金融市場における手形の割引率により割引いた価額)

(5) 市長が確実と認める金融機関その他の保証人の保証については、その保証する金額

(6) 前各号に掲げる担保以外の担保については、市長が決定する価額

(担保の保全)

第225条 債権管理者は、その所管に属する債権について、担保が提供されたときは、遅滞なく登記、登録その他の第三者に対抗することができる要件を備えるため必要な措置を採るものとする。

(徴収停止の手続)

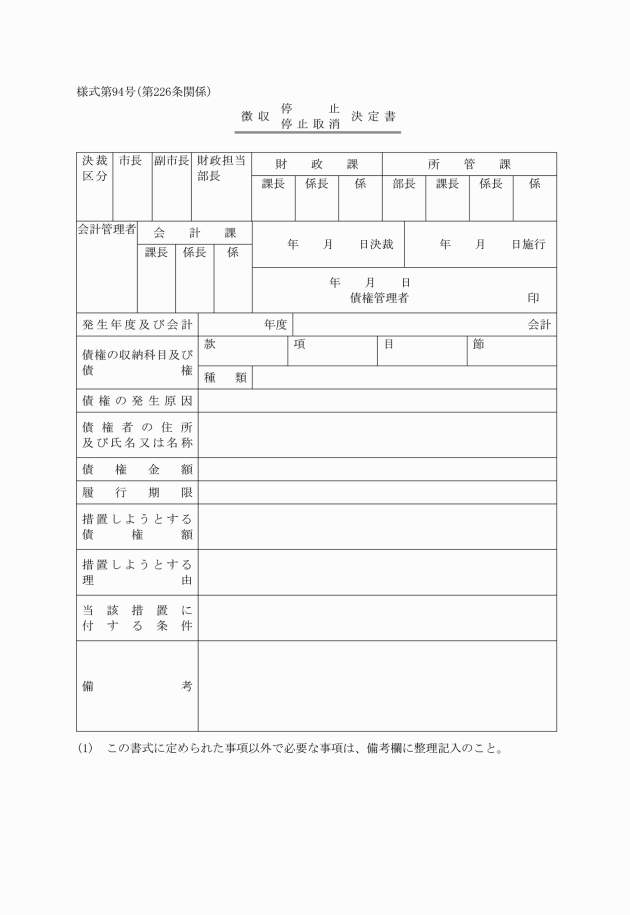

第226条 債権管理者は、その所管に属する債権について政令第171条の5の規定による徴収停止をしようとするときは、次に掲げる事項を記載した徴収停止・停止取消決定書(様式第94号)により徴収停止の決定をするものとする。

(1) 債務者の住所及び氏名又は名称

(2) 債権金額及び債権の種類

(3) 債務者の業務又は資産に関する状況

(4) 徴収停止を必要と認める理由

(5) 前各号に掲げるもののほか、参考となる事項

2 債権管理者は、前項の規定による徴収停止を行った後、事情の変更等により徴収停止が不適当となったことを知ったときは、速やかに徴収停止・停止取消決定書により徴収停止の取消しをするものとする。

3 債権管理者は、前2項の規定により、徴収停止の決定又は取消しをしたときは、その旨を収支等命令者に通知するものとする。

(履行延期の特約等の手続)

第227条 債権管理者は、その所掌する事項に係る債権について政令第171条の6の規定による履行延期の特約又は処分(以下「履行延期の特約等」という。)をしようとするときは、債務者に次に掲げる事項を記載した申請書を提出させ、その内容を審査し、債権管理簿に記載の上履行延期決定書により履行延期の特約等の決定をするものとする。

(1) 債務者の住所及び氏名又は名称

(2) 債権金額

(3) 債権の発生原因

(4) 履行延期の特約等を必要とする理由

(5) 履行延期の特約等の期間

(6) 履行延期の特約等に伴う担保及び利息に関する事項

(7) 第230条各号に掲げる条件

(8) 前各号に掲げるもののほか、参考となる事項

2 債権管理者は、前項の規定により履行延期の特約等の決定をしたときは、その旨を当該債務者に通知しなければならない。

(履行延期の特約等の期間)

第228条 前条第1項第5号の規定による履行延期の特約等の期間は、履行期限(履行期限後に履行延期の特約等をする場合においては、当該履行延期の特約等をする日)から5年(政令第171条の6第1項第1号又は第5号に該当する場合においては、10年)以内とする。ただし、更に履行延期の特約等をすることを妨げない。

(履行延期の特約等に係る担保及び利息)

第229条 債権管理者は、その所管に属する債権について履行延期の特約等をしようとするときは、担保を提供させ、かつ、利息を付するものとする。ただし、特別の事由がある場合においては、担保を提供させないこと及び利息を付さないことができるものとする。

3 第1項の規定により付する延納利息の率は、法定利率とする。

(履行延期の特約等に付する条件)

第230条 債権管理者は、履行延期の特約等をする場合においては、次に掲げる条件を付するものとする。

(1) 当該債権の保全上必要があるときは、債務者若しくは保証人に対しその業務若しくは資産の状況に関して質問し、帳簿、書類その他の物件を調査し、又は参考となるべき報告若しくは資料の提出を求めること。

(2) 次の場合において、当該債権の全部又は一部について、当該延長に係る履行期限を繰り上げること。

ア 債務者が市の不利益にその財産を隠し、損ない、若しくは処分をしたとき、若しくはこれらのおそれがあると認められるとき、又は虚偽に債務を負担する行為をしたとき。

イ 当該債権の金額を分割して履行期限を延長する場合において、債務者が分割された弁済金額についての履行を怠ったとき。

ウ 第220条各号のいずれかに掲げる理由が生じたとき。

エ 債務者が前号の条件その他の当該履行延期の特約等に付された条件に従わないとき。

(免除の手続)

第231条 債権管理者は、その所管に属する債権について、政令第171条の7第1項又は第2項の規定による免除をしようとする場合において、債務者に次に掲げる事項を記載した当該免除に係る申請書を提出させ、その内容を審査し、免除することがその管理上やむを得ないと認めるときは、債権免除決定書により免除の決定をするものとする。

(1) 債務者の住所及び氏名又は名称

(2) 債権金額

(3) 債権の発生原因

(4) 免除を必要とする理由

(5) 前各号に掲げるもののほか、参考となる事項

2 債権管理者は、前項の規定により免除したときは、その旨を当該債務者に通知するものとする。

(消滅した債権の整理)

第232条 債権管理者は、その所掌する事項に係る債権が消滅したときは、その内容を債権管理簿に記載して整理するものとする。

(債権の増減移動の会計管理者への通知)

第233条 債権管理者は、その所管に属する毎会計年度の歳入に係る債権以外の債権について、前年度末における現在額、会計年度中における増減額及び会計年度末における現在額を債権増減移動調書により翌年度の6月30日までにこれを会計管理者に通知するものとする。

第4節 基金

(基金の会計年度及びその所属区分)

第234条 基金に属する現金(有価証券を含む。以下同じ。)の会計年度は、毎年4月1日に始まり、翌年の3月31日に終わるものとする。

2 基金に属する現金の所属年度は、現にその受入れ又は払出しをした日の属する年度とする。

(基金の管理の手続)

第235条 基金に属する現金の管理については、収入の調定、納入に対する納入の通知、会計管理者への調定の通知、支出負担行為、支出命令、現金の出納(代用証券の受領、小切手の振出し等を含む。)及び保管は、収入若しくは支出の手続又は歳計現金の保管の例により行うものとする。

2 基金に属する現金以外の財産の管理については、当該基金を構成する財産の種類に応じ、それぞれ公有財産若しくは物品の管理若しくは処分又は債権の管理の例により行うものとする。

(基金の運用状況の報告)

第236条 各部課等の長は、その所管に属する定額の資金を運用するための基金の運用の状況を、別に定める様式により、6月15日までに財政担当部長に報告しなければならない。

(基金の運用状況を示す書類の様式)

第237条 法第241条第5項の規定による定額の資金を運用するための基金の運用状況を示す書類の様式は、別に定める。

(基金の増減移動の会計管理者への通知)

第238条 市長は、基金について、その種類ごとに前年度末における現在高、会計年度中における現在高及び会計年度末における現在高を基金増減移動調書により、翌年度の6月30日までに、これを会計管理者に通知するものとする。

第9章 雑則

(会計監督)

第239条 市長は、その補助職員をして会計事務の執行の適正を期するため、次に掲げる事項について検査又は調査(以下「検査」という。)を行わせるものとする。

(1) 収入及び支出事務の処理

(2) 現金、有価証券等の取扱いの状況

(3) 物品の出納及び保管の状況

(4) 帳票その他の書類の整理の状況

(5) 前各号に掲げるもののほか、必要と認める事項

(検査の方法)

第240条 検査は、書面又は実地により行うものとする。

(検査の回数)

第241条 検査は、少なくとも毎会計年度1回以上これを行うものとする。

(検査済証)

第242条 第239条の規定により検査を行う補助職員(以下「検査員」という。)は、検査を終了したときは、検査を受けた者に検査済証を交付しなければならない。

(検査結果の報告)

第243条 検査員は、検査を終了したときは、その結果を市長に報告しなければならない。

(是正及び改善の措置)

第244条 市長は、前条の報告を受けた場合において、違法又は不当なものがあると認めるときは、是正又は改善の措置を命ずるものとする。

2 前項の命令を受けた者は、速やかにその措置を講じ、その結果を市長に報告しなければならない。

(出納額の報告)

第245条 出納員は、毎日の出納額を翌日会計管理者に報告しなければならない。

(指定金融機関等の検査)

第246条 会計管理者は、政令第168条の4第1項の規定により検査をする場合において、指定契約に基づき、指定金融機関等で整理を要する帳票について、その内容の真実性、適法性及び妥当性を検査しなければならない。

2 会計管理者は、前項の検査をした場合においては、速やかにその旨を監査委員に通知しなければならない。

(歳計現金の現在高の報告)

第247条 会計管理者は、毎日歳計現金の現在高を財政担当部長に通知するものとする。

(出納員等の事務引継)

第248条 出納員その他の会計職員に異動があった場合においては、前任者は、異動の日から7日以内にその担任する事務を後任者に引き継がなければならない。

第249条 前条の規定による事務引継の場合においては、出納員その他の会計職員は、現金、書類、帳簿その他の物件については、それぞれ目録を調製し、なお現金についてはそれぞれ帳簿に対照した明細書を添え、帳簿については事務引継の日において最終記帳の次に合計高及び年月日を記入し、かつ、引継ぎをする者及び引継ぎを受ける者がこれに記名しなければならない。

附則

(施行期日)

1 この規則は、平成16年10月4日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の光市財務規則(昭和51年光市規則第17号)、又は大和町財務規則(昭和58年大和町規則第3号)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

附則(平成17年規則第6号)

この規則は、平成17年3月7日から施行する。

附則(平成17年規則第15号)

この規則は、平成17年4月1日から施行する。

附則(平成17年規則第62号)

この規則は、平成17年8月1日から施行する。

附則(平成19年規則第24号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。

(経過措置)

2 地方自治法の一部を改正する法律(平成18年法律第53号)附則第3条第1項の規定により収入役がなお従前の例により在職する場合におけるこの規則による改正後の光市財務規則本則の適用については、当該収入役は、これらの規定に規定する会計管理者とみなす。

3 前項の場合におけるこの規則による改正後の光市財務規則様式の適用については、これらの規定中「会計管理者」とあるのは「収入役」と読み替えるものとする。

附則(平成19年規則第59号)

この規則は、公布の日から施行する。

附則(平成19年規則第67号)

この規則は、平成19年10月1日から施行する。

附則(平成20年規則第11号)

この規則は、平成20年4月1日から施行する。

附則(平成21年規則第9号)

(施行期日等)

1 この規則は、平成21年4月1日から施行し、平成21年度の予算に関する事務から適用する。

(経過措置)

2 この規則の施行の際、現に改正前の光市財務規則の規定により使用又は残存している様式は、改正後の光市財務規則の規定により定められたものとみなす。

附則(平成23年規則第24号)

(施行期日)

1 この規則は、平成23年10月3日から施行する。

(経過措置)

2 この規則の施行の際、現に改正前の光市財務規則の規定により使用又は残存している様式は、改正後の光市財務規則の規定により定められたものとみなす。

附則(平成24年規則第9号)

この規則は、平成24年4月1日から施行し、平成24年度の予算に関する事務から適用する。

附則(平成25年規則第14号)

この規則は、平成25年4月1日から施行する。

附則(平成28年規則第53号)

この規則は、平成28年6月1日から施行する。

附則(平成30年規則第2号)

この規則は、公布の日から施行する。

附則(平成31年規則第16号)

(施行期日)

1 この規則は、平成31年4月1日から施行する。

(経過措置)

2 この規則の施行の際、現に改正前の光市財務規則の規定により使用し、又は現存している様式は、改正後の光市財務規則の規定により定められたものとみなす。

附則(令和2年規則第16号)

(施行期日)

1 この規則は、令和2年4月1日から施行する。

(経過措置)

2 この規則の施行の日の前日までに生じた遅延利息及び延納利息の算定に係る利率については、なお従前の例による。

3 この規則の施行の日の前日までに生じた遅延金の算定に係る利率については、なお従前の例による。

附則(令和3年規則第14号)

この規則は、公布の日から施行する。

附則(令和3年規則第30号)

この規則は、令和4年1月4日から施行する。

附則(令和5年規則第26号)

(施行期日)

1 この規則は、令和5年4月1日から施行する。ただし、様式第15号の改正規定は、令和5年4月10日から施行する。

(経過措置)

2 この規則の施行の際、現に改正前の光市財務規則の規定により使用し、又は現存している様式は、改正後の光市財務規則の規定により定められたものとみなす。

附則(令和6年規則第24号)

この規則は、令和6年4月1日から施行する。

附則(令和6年規則第37号)

この規則は、公布の日から施行する。

附則(令和7年規則第1号)

この規則は、令和7年4月1日から施行する。

附則(令和7年規則第31号)

1 この規則は、公布の日から施行する。

2 改正後の光市財務規則の規定は、令和7年度以後の事務から適用し、令和6年度以前の事務については、なお従前の例による。

附則(令和8年規則第6号)

この規則は、令和8年4月1日から施行する。

別表第1(第57条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 備考 |

1 報酬、給料、職員手当等及び共済費 | 支出決定のとき。 | 支出しようとする額 | 支給調書 | |

2 災害補償費 | 支出決定のとき。 | 支出しようとする額 | 本人の請求書 病院等の請求書、受領書又は証明書 戸籍謄本又は抄本 死亡届書 | |

3 恩給及び退職年金 | 支出決定のとき。 | 支出しようとする額 | 請求書 | |

4 報償費 | 支出決定のとき、又は請求があったとき。 | 支出しようとする額又は請求のあった額 | 請求書 | |

5 旅費 | 支出決定のとき。 | 支出しようとする額 | ||

6 交際費 | 支出決定のとき、又は請求があったとき。 | 支出しようとする額又は請求のあった額 | 請求書 | |

7 需用費 | 契約を締結するとき、又は請求のあったとき。 | 契約金額又は請求のあった額 | 契約書 見積書 請書 仕様書 請求書 | |

8 役務費 | 契約を締結するとき、又は請求のあったとき。 | 契約金額又は請求のあった額 | 契約書 見積書 請書 仕様書 請求書 | |

9 委託料 | 契約を締結するとき、又は請求のあったとき。 | 契約金額 | 契約書 見積書 請書 請求書 | |

10 使用料及び賃借料 | 契約を締結するとき、又は請求のあったとき。 | 契約金額又は請求のあった額 | 契約書 見積書 請書 請求書 | |

11 工事請負費 | 契約を締結するとき。 | 契約金額 | 契約書 見積書 請書 仕様書 | |

12 原材料費及び備品購入費 | 契約を締結するとき、又は請求のあったとき。 | 契約金額又は請求のあった額 | 契約書 見積書 請書 | |

13 公有財産購入費 | 契約を締結するとき。 | 契約金額 | 契約書 見積書 請書 | |

14 負担金、補助及び交付金 | 請求のあったとき、又は指令をするとき。 | 請求のあった額又は指令金額 | 指令書の写し 内訳書の写し | |

15 扶助費 | 支出決定のとき、又は請求があったとき。 | 支出しようとする額又は請求のあった額 | 請求書 扶助決定通知書の写し | |

16 貸付金 | 貸付決定のとき。 | 貸付けを要する額 | 契約書 確約書 申請書 | |

17 補償、補填及び賠償金 | 支出決定のとき。 | 支出しようとする額 | 判決書 謄本請求書 | |

18 償還金、利子及び割引料 | 支出決定のとき、又は請求があったとき。 | 支出しようとする額又は請求のあった額 | 借入れに関する書類の写し 請求書 | |

19 投資及び出資金 | 出資又は払込決定のとき。 | 出資又は払込みを要する額 | 申請書 | |

20 積立金 | 積立決定のとき。 | 積立てしようとする額 | ||

21 寄附金 | 支出決定のとき。 | 支出しようとする額 | 申請書 | |

22 公課費 | 支出決定のとき。 | 支出しようとする額 | 令書の写し 関係書類 | |

23 繰出金 | 支出決定のとき。 | 支出しようとする額 |

別表第2(第57条関係)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 備考 |

1 資金前渡 | 資金の前渡をするとき。 | 資金の前渡を要する額 | 資金前渡内訳書 |

|

2 繰替払 | 現金払命令又は繰替払命令を発するとき。 | 現金払命令又は繰替払命令を発しようとする額 | 内訳書 |

|

3 過年度支出 | 過年度支出を行うとき。 | 過年度支出を要する額 | 内訳書 | 支出負担行為の内容を示す書類には過年度支出である旨の表示をするものとする。 |

4 繰越 | 当該繰越分を含む支出負担行為を行うとき。 | 繰越しをした金額の範囲内の額 | 契約書 | 支出負担行為の内容を示す書類には、繰越しである旨の表示をするものとする。 |

5 返納金の戻入 | 現金の戻入の通知のあったとき(現金の戻入のあったとき。)。 | 戻入を要する額 | 内訳書 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以後にあった場合は、括弧書によること。 |

6 債務負担行為 | 債務負担行為を行うとき。 | 債務負担行為の額 | 関係書類 |

|

別表第3(第110条関係)

1 工事又は製造の請負 | 2,000,000円 |

2 財産の買入れ | 1,500,000円 |

3 物件の借入れ | 800,000円 |

4 財産の売払い | 500,000円 |

5 物件の貸付け | 300,000円 |

6 前各号に掲げるもの以外のもの | 1,000,000円 |

別表第4(第181条関係)

公有財産区分種類表

区分 | 種類 | 数量単位 | 備考 |

土地 | (行政財産) |

|

|

庁舎敷 | 平方メートル |

| |

学校敷 | 〃 |

| |

病院敷 | 〃 |

| |

港湾敷 | 〃 |

| |

ダム敷 | 〃 |

| |

林野 | 〃 |

| |

農場 | 〃 |

| |

道路敷 | 〃 |

| |

水路敷 | 〃 |

| |

公園敷 | 〃 |

| |

住宅敷 | 〃 |

| |

(普通財産) |

|

| |

宅地 | 平方メートル |

| |

田 | 〃 |

| |

畑 | 〃 |

| |

塩田 | 〃 |

| |

山林 | 〃 |

| |

池沼 | 〃 |

| |

鉱泉地 | 〃 |

| |

雑種地 | 〃 | 他の種類に属しないもの | |

建物 | 事務所建 | 〃 | 公署、図書館等の主な建物 |

校舎建 | 〃 | 学校等の主な建物 | |

病院建 | 〃 |

| |

工場建 | 〃 |

| |

車庫建 | 〃 |

| |

市営住宅地 | 〃 |

| |

倉庫建 | 〃 |

| |

公舎建 | 〃 |

| |

雑屋建 | 〃 | 厩舎、小屋、物置、廊下、便所、門衛所、小使室等を包括する。 | |

工作物 | 門 | 個 | 木門、石門等の各1箇所をもって1個とする。 |

囲障 | メートル | さく、へい、垣、生垣等を包括する。 | |

貯槽 | 個 |

| |

橋梁 | 〃 | さん橋、陸橋をも包含し、各その個数による。 | |

浮標 | 〃 |

| |

浮ドック | 〃 |

| |

立木竹 | 松 | 立方メートル | 材積を基準としてその価格を算定するもの |

桧 | 〃 | 〃 | |

杉 | 〃 | 〃 | |

雑木 | 〃 | 〃 | |

竹 | 束 |

| |

船舶 | 汽船 | 隻 トン(総トン数) | 電動船、内火船等機関によって推進するものを包括する。 |

作業船 | 〃 〃 |

| |

雑船 | 隻 | 他の種類に属しない船舶 | |

地上権等 | 地上権 | 平方メートル |

|

| ( )により消滅 |

| |

無体財産権等 | ( )により取得 |

|

|

| ( )により消滅 |

| |

有価証券等 | 出資 |

|

|

| 出資金回収 |

| |

| 出資金回収不能 |

| |

| 資本減少 |

| |

株式無償交付 |

|

| |

株式配当 |

|

| |

株式分割 |

|

| |

再交付 |

|

| |

| 株式併合 | 資本の減少を伴うものは含まない。 | |

| 株式償却 |

| |

地上権等 | 地上権 | 平方メートル | |

地役権 | 〃 | ||

鉱業権 | 〃 | ||

無体財産権 | 特許権 | 件 | |

著作権 | 〃 | ||

商標権 | 〃 | ||

実用新案権 | 〃 | ||

有価証券等 | 株券 | 株 円 | |

社債券 | 口 円 | 特別の法令により法人の発行する債券及び社債等登録法(昭和17年法律第11号)の規定により登録された社債を含む。 | |

地方債証券 | 円 | ||

国債証券 | 〃 | ||

出資による権利 | 〃 | ||

株券、社債券その他これらに準ずる有価証券 | 口 円 |

備考

1 種類欄に示す種類に適合しないものは、適当な種類を用いること。

2 土地の数量単位は、1平方メートルの100分の1(登記簿上の地目が宅地及び鉱泉地以外の土地で10平方メートルを超えるものについては、1平方メートル)未満の端数は、切り捨てること。

3 建物の数量単位は、1平方メートルの100分の1未満の端数は、切り捨てること。

別表第5(第182条関係)

公有財産増減理由用語表

区分 | 増 | 減 | 備考 |

各区分に共通 | ( )から買入れ |

|

|

( )から寄附 |

|

| |

市に帰属 |

| 没収、取得時効の完成その他法令の規定によって市有となること。 | |

( )と交換 | ( )と交換 |

| |

( )から所管換え | ( )へ所管換え |

| |

( )から会計換え | ( )へ会計換え |

| |

( 財産)から分類換え | ( 財産)へ分類換え |

| |

( )から譲与 | ( )へ譲与 |

| |

| ( )へ売払い |

| |

| ( )へ出資 |

| |

| ( )のため滅失 | 陥没、流失、倒壊、焼失、沈没、朽廃その他の理由で滅失したとき。以下同じ。 | |

報告漏れ | 報告漏れ |

| |

記載漏れ | 記載漏れ |

| |

( )により訂正 | ( )により訂正 |

| |

引継ぎ漏れ |

|

| |

土地 | 埋立て |

| 公有水面埋立法(大正10年法律第57号)によって所有権を取得したとき。 |

収用 | 収用 |

| |

脱漏地登載 |

|

| |

建物 | 新築 |

| 建物を新たに建築すること。 |

増築 |

| 既存の建物の面積又は容積を増加すること。 | |

改築 | 改築 | 建物の全部又は一部について、その面積及び容積を増加することなく改良、修繕及び改装すること。 | |

( )から移築 | ( )へ移築 | 建物の全部又は一部を取り壊して、主としてその材料を使用し、異なる位置に建築すること。 | |

取壊し | 取壊し材を物品に編入すること。 | ||

( )による事故 | |||

復旧 |

|

| |

工作物 | 新設 |

|

|

増設 |

|

| |

( )から移設 | ( )へ移設 |

| |

改良 | 改良 | 工作物の全部又は一部について、その規模を変えることなく、改良、修繕又は改装すること。 | |

| 取壊し |

| |

| ( )による事故 |

| |

立木竹 | 新植 |

|

|

( )から移植 | ( )へ移植 |

| |

補植 |

|

| |

| ( )による事故 |

| |

船舶 | 新造 |

|

|

改造 |

| 船舶を改良、修繕及び改装すること。 | |

属具取付 | 属具除付 |

| |

| 撤去 |

| |

| 取りこわし |

| |

地上権等 | 設定 | ||

( )により消滅 | |||

無体財産権等 | ( )により取得 | ||

( )により消滅 | |||

有価証券等 | 出資 | ||

出資金回収 | |||

出資金回収不能 | |||

資本減少 | |||

株式無償交付 | |||

株式配当 | |||

株式分割 | |||

再交付 | |||

株式併合 | 資本の減少を伴うものは含まない。 | ||

株式償却 |

別表第6(第191条、第200条関係)

1 備品

分類 |

1 机卓子類 |

2 椅子類 |

3 戸棚類 |

4 箱類 |

5 室内用品類 |

6 電気具諸機械器具写真機類 |

7 事務用器具類 |

8 車両類 |

9 計器類 |

10 測量用機械器具類 |

11 医療衛生用器具類 |

12 製図用器具類 |

13 農工器具類 |

14 冷暖房用具類 |

15 寝具類 |

16 厨房用具類 |

17 図書類 |

18 教育用品類 |

19 雑器具類 |

2 消耗品

分類 |

1 文具類 |

2 用紙類 |

3 雑図書類 |

4 薬品衛生材料類 |

5 食品類 |

6 雑品雑具類 |

7 被服類 |

3 原材料

分類 |

1 木材類 |

2 鉄鋼材類 |

3 非鉄金属類 |

4 その他 |

様式第4号及び様式第5号 削除

様式第14号及び様式第14号の2 削除

様式第17号 削除

様式第19号 削除

様式第21号から様式第24号まで 削除

様式第25号 削除

様式第26号 削除

様式第28号 未収入金繰越明細書(第53条関係) 略

様式第31号の2 削除

様式第34号 削除

様式第41号から様式第43号まで 削除

様式第47号及び様式第48号 削除

様式第53号及び様式第53号の2 削除

様式第54号から様式第55号まで 略

様式第57号から様式第61号まで 略

様式第82号から様式第84号まで 略

様式第86号から様式第89号まで 削除

様式第92号及び様式第93号 略