○光市軽自動車税の種別割の課税保留処分等に関する取扱要綱

平成20年3月31日

訓令第4号

(趣旨)

第1条 この訓令は、市内を主たる定置場として登録されている原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)について、光市税条例(平成16年光市条例第49号)第87条に規定する申告書の提出がないまま課税客体、所有者又はそのいずれもが不明となっている軽自動車等の課税の取扱いに関し必要な事項を定めるものとする。

(課税保留の範囲)

第2条 軽自動車等が別表の判定事由の区分のいずれかに該当するときは、当該軽自動車等への課税を保留するものとする。

(課税保留処分の始期)

第3条 前条の規定により課税保留を決定したときは、決定した日の属する年度の翌年度から課税を保留するものとする。ただし、課税客体が消滅した日が確認できる書類等の提出があったときは、消滅した日の属する年度の翌年度から課税を保留するものとする。

(課税保留処分後における課税)

第4条 課税保留処分後に当該軽自動車等が運行の用に供されている事実が確認されたとき、又は不正な申立てに起因して課税保留処分の決定がなされたことが判明したときは、直ちにこれを取り消し、原則として課税保留期間中の軽自動車税の種別割を遡及して課税するものとする。

2 前項の遡及期間は、地方税法(昭和25年法律第226号)第17条の5第1項の規定により当該確認のできた日の属する年の法定納期限から起算して3年前までとする。

(課税の取消し)

第5条 課税保留決定後、当該決定の事由となった状態が継続して2年経過したときは、課税保留処分をした年度に遡及して課税を取り消すものとする。

(その他)

第7条 この訓令に定めるもののほか、必要な事項は、別に定める。

附則

この訓令は、平成20年3月31日から施行する。

附則(平成24年訓令第14号)

この訓令は、平成24年4月1日から施行する。

附則(平成27年訓令第10号)

この訓令は、平成27年3月31日から施行する。

附則(平成28年訓令第20号)

(施行期日)

1 この訓令は、平成28年7月7日から施行する。

(経過措置)

2 この訓令の施行の日の前日までに、この訓令による改正前の光市軽自動車税課税保留処分等に関する取扱要綱の規定によりなされた処分その他の行為は、この訓令による改正後の光市軽自動車税課税保留処分等に関する取扱要綱の相当規定によりなされたものとみなす。

附則(令和元年訓令第6号)

(施行期日)

1 この訓令は、令和元年10月1日から施行する。

(経過措置)

2 この訓令による改正後の光市軽自動車税の種別割の課税保留処分等に関する取扱要綱第4条第1項の規定により遡及して課税する軽自動車税の種別割については、令和元年度以前の課税保留処分分について遡及して課税するときにあっては、同項中「軽自動車税の種別割」とあるのは、「軽自動車税」と読み替えるものとする。

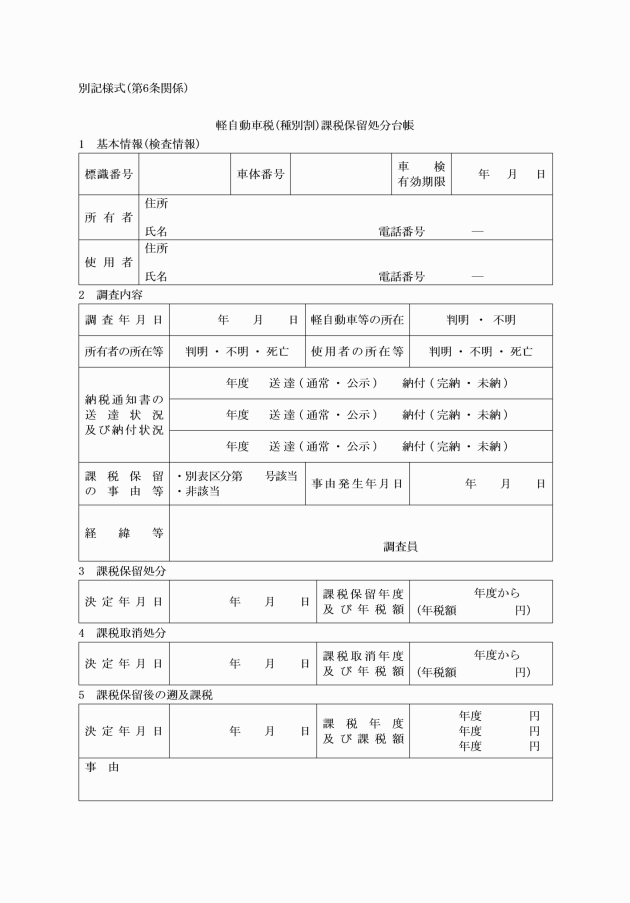

別表(第2条関係)

軽自動車税の種別割の課税保留処分に関する判定基準

区分 | 判定事由 | 添付書類等 |

1 | 名義変更等の手続が行われないまま軽自動車等が譲渡され、当該軽自動車等及び譲受人の所在が不明となったもの | ○自認書 ○譲渡が確認できる契約書等 |

2 | 詐欺、盗難等により軽自動車等が所在不明となり、かつ、被害届を警察署に提出して6月を経過してもなお判明しないもの | ○自認書 ○盗難届出書受理番号 |

3 | 解体、損壊又は滅失により、当該軽自動車等の機能形態を失ったもの | ○自認書 ○解体証明書(解体の場合に限る。) ○交通事故証明書(交通事故の場合に限る。) |

4 | 同一車両において軽自動車税の種別割を3年連続で滞納し、かつ、軽自動車検査証の更新がされていない軽自動車等で、事実上運行の用に供することができなくなったと推定されるもの | ○過去3年間の収納状況調査を実施した経過記録簿 |

5 | 所有者及び使用者の住所が不明であり、公示送達後1年を経過したもの | |

6 | 納税義務者が死亡し、相続人が不明のもの |